Urs P. Gasche für die Online-Zeitung INFOsperber

In der Schweiz erhöhte sich der Konsumentenpreisindex im November 2021 gegenüber dem Vorjahr um 1,5 Prozent, in Deutschland um 5,2 Prozent und in den USA um 6,8 Prozent. Die tatsächliche Inflation war in allen diesen Ländern noch höher, weil der Konsumentenpreisindex die stark gestiegenen Mietzinse (und in der Schweiz auch die stark gestiegenen Krankenkassenprämien) viel zu wenig berücksichtigt.

Mit ihrer Geld- und Zinspolitik machen Notenbanken Reiche zu Superreichen und enteignen Sparer und Rentner (siehe Teil 1: «Wir erleben eine der grössten Umverteilungen der Geschichte, ohne dass Parlament oder Volk etwas zu sagen haben.»)

Die aufkommende Inflation enteignet die bereits Geprellten zusätzlich

Konkret: Bei einer Inflation von fünf Prozent kann man mit der gleichen nominalen Summe Geld jedes Jahr fünf Prozent weniger kaufen. Die Inflation entwertet nicht nur das Geld, sondern auch die Schulden. Wer Geld auf der Bank hat, wird enteignet, wer Schulden hat, schuldet real immer weniger.

Beispiel: Eine Schuld von einer Million Franken ist innerhalb von nur 14 Jahren real nur noch die Hälfte wert, sofern die Inflation bei jährlich 5 Prozent bleibt. Nominal bleibt diese Schuld zwar eine Million, aber real nimmt der Wert der Schulden ab. Deshalb bevorteilt eine hohe Inflation alle diejenigen, welche hoch verschuldet sind. Das können beispielsweise Private mit hohen Hypotheken auf Immobilien sein oder Unternehmen und Finanzkonzerne mit hohen Krediten oder hoch verschuldete Staaten.

Eine hohe Inflation ist der politisch bequemste Weg, um Schulden loszuwerden. Es braucht dafür weder einen Parlaments- noch einen Regierungsbeschluss, geschweige denn eine Volksabstimmung.

Wer Schulden hat, profitiert. Wer vom Lohn oder einer Rente lebt, verliert

Wenn die Preise für Produkte und Dienstleistungen um 5 Prozent gestiegen sind, sichert selbst eine Lohnerhöhung um 5 Prozent durchschnittlich lediglich die vorherige Kaufkraft. Hinken die Lohnerhöhungen der Teuerung hinterher, erleiden die Beschäftigten sogar einen Verlust ihrer Kaufkraft.

Zum Jahreswechsel berichten viele Zeitungen über gewährte Lohnerhöhungen in verschiedenen Branchen. Nicht immer wird klar unterschieden, ob es sich nur um nominale oder um reale Erhöhungen handelt. Seit November 2020 ist der Landesindex der Konsumentenpreise um 1,5 Prozent gestiegen. Lohnerhöhungen von weniger als 1,5 Prozent bedeuten, dass man im 2022 real, in Kaufkraft gemessen, weniger verdient als zuvor.

Besonders benachteiligt von der Inflation sind Rentnerinnen und Rentner. Die AHV erhöht die Renten nur mit Verzögerung und bei den Pensionskassen hängt es von den einzelnen Unternehmen ab, ob sie die Teuerung wenigstens teilweise oder – meistens – gar nicht ausgleichen. Mit einer nominal gleich hohen Rente können die Leute in 14 Jahren durchschnittlich nur noch halb so viel konsumieren, falls die Inflation bei jährlich fünf Prozent bleibt.

Die Inflation entwertet auch Erspartes auf Bankkonten. Je grösser die Differenz zwischen der Verzinsung (gegenwärtig null oder negativ) und der Teuerung ist, desto schneller schmilzt das Ersparte dahin. Im Klartext: Auf dem erspartem Geld wird de facto eine Steuer erhoben, ohne dass dies demokratisch beschlossen worden wäre. Das Sparen lohnt sich nicht mehr. Wer kann, rettet sich noch mehr als schon bisher in den Kauf von Sachwerten, also Immobilien und Aktien.

Das Nachsehen haben Leute ohne Vermögen, die weder Immobilien noch Aktien besitzen und auch kein Geld haben, um solche zu kaufen.

Sonderfall Schweiz

Weil die Schweiz mit dem Franken eine eigene Währung hat, kann die SNB eine so hohe Inflation wie etwa in Deutschland verhindern, indem sie den Franken aufwertet. Das verbilligt die Importe von Heizöl, Benzin und allen anderen Produkten aus dem Ausland. Doch wenn es in der EU zum Crash kommen sollte, kann die Schweiz in den Strudel leicht mitgezogen werden.

Das Wunschdenken der Nationalbanken: Inflation bei null Zinsen

Das Herbeiführen einer hohen Inflation ist eine der einfachsten Methoden, um die gigantischen staatlichen und privaten Schulden abzubauen. Angehäufte nominale Schuldenberge verwandeln sich in viel kleinere reale Schuldenberge. Allerdings würden Notenbanken nie zugeben, dass sie eine Inflation anstreben.

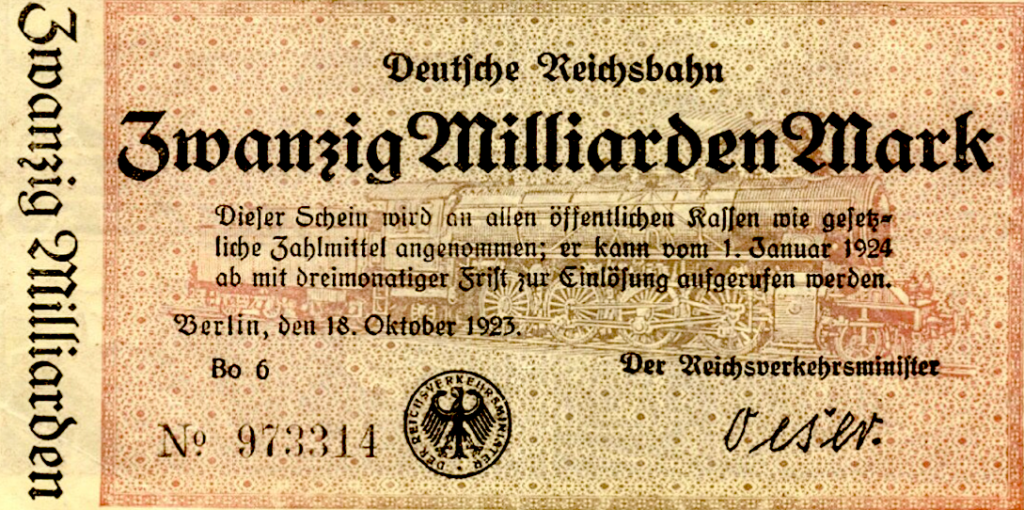

Hyperinflation in den Zwanzigerjahren in Deutschland. Das Geld verlor jede Stunde an Kaufkraft. © kwaf

Heute wäre es für Notenbanken am elegantesten, wenn sie eine Inflation herbeiführen und die Zinsen trotzdem tief halten könnten. Die FED und die EZB kündigten bereits ihre Absicht an, die Zinsen tief zu halten, selbst wenn die Inflation «vorübergehend» – wie jetzt in den USA und einigen Euro-Staaten – auf fünf Prozent steigt. Falls jedoch die Inflation hoch bleiben sollte, kämen die Notenbanken nicht darum herum, ihre Leit-Zinssätze zu erhöhen. Denn sonst droht eine Hyperinflation – eines der schlimmsten Szenarien.

Fast nur noch Ältere erinnern sich daran, dass Haus- und Wohnungsbesitzende in den Siebzigerjahren den Banken für Hypotheken in Höhe von einer Million Franken jedes Jahr über 6 Prozent oder über 60‘000 Franken Zinsen zahlen mussten.

Doch sobald die Notenbanken die Zinssätze erhöhen, droht heute ein ebenso beunruhigendes Szenario: Höhere Zinssätze können einen Crash auslösen. Dieses Problem haben sich die Notenbanken selber eingebrockt, indem sie mit ihrer Nullzins-Politik einer gigantischen Verschuldung Vorschub leisteten: Halten die Notenbanken jetzt die Zinssätze tief, droht die Inflation aus dem Ruder zu laufen. Erhöhen die Notenbanken die Zinsätze jedoch auch nur um wenige Prozent, um die Inflation wie früher zu bekämpfen, wären hoch verschuldete Staaten wie Griechenland, Italien und Portugal rasch zahlungsunfähig und der Euro ernsthaft gefährdet. Hoch verschuldete Unternehmen, Finanzkonzerne und Immobilienbesitzende wären schnell nicht mehr in der Lage, die höheren variablen Zinsen oder die höheren Zinsen für Nachfolgekredite zu zahlen.

Höhere Zinsen würden auch den Verkehrswert von bestehenden Nullzins-Obligationen stark senken. Grossbanken, Versicherungen oder Pensionskassen, welche solche Obligationen in ihren Beständen haben, steckten rasch in der Bredouille.

Aus all diesen Gründen versuchen die Notenbanken, ihre Leitzinsen nur in homöopathischen Schritten zu erhöhen. Ob dies jedoch reicht, um den riskanten Schuldenberg ohne hohe Inflation abzubauen, ist äusserst zweifelhaft.

Ein Ausweg aus der Sackgasse wären geordnete und gestaffelte Schuldenschnitte und eine geordnete Abkehr von einer Wirtschaftspolitik, welche die Probleme der reichen Industriestaaten mit noch mehr Wirtschaftswachstum, also noch mehr Energie, Rohstoffen, Erwerbsarbeit, Konsum und Abfall zu lösen sucht – und seien dazu noch mehr Schulden nötig.

Das bisher oberste Ziel der Wirtschaftspolitik, ein möglichst starkes BIP-Wachstum, gehört daher eher in die Mottenkiste des vergangenen Jahrhunderts.

Volksinitiativen: Nationalbank soll Einnahmen aus Negativzinsen der AHV überweisen

Die von der Nationalbank verordneten Negativzinsen bringen der Notenbank zusätzliche Einnahmen, enteignen aber alle Sparer. Wenigstens diese SNB-Gewinne aus den Negativzinsen soll die SNB der AHV überweisen. Das fordern zwei angekündigte Volksinitiativen. Seit 2015 hat die SNB mit Negativzinsen auf den Giroguthaben über acht Milliarden Franken eingenommen. Der Ständerat lehnte eine Überweisung an die AHV im Juni 2021 ab.