Die Lebenserwartung steigt, die Menschen werden immer älter. Das ist eine gute Nachricht, schließlich will niemand jung sterben. Im Zusammenhang mit Pensionen wird diese erfreuliche Entwicklung jedoch häufig vor allem als Problem dargestellt. Aber hinter der scheinbar einfachen Kennzahl Lebenserwartung stecken viele Aspekte, von denen einer besonders wichtig ist: Arme Menschen sterben früher. Auch für die Pensionspolitik hat das sehr relevante Konsequenzen.

Von Erik Türk (A&W-Blog)

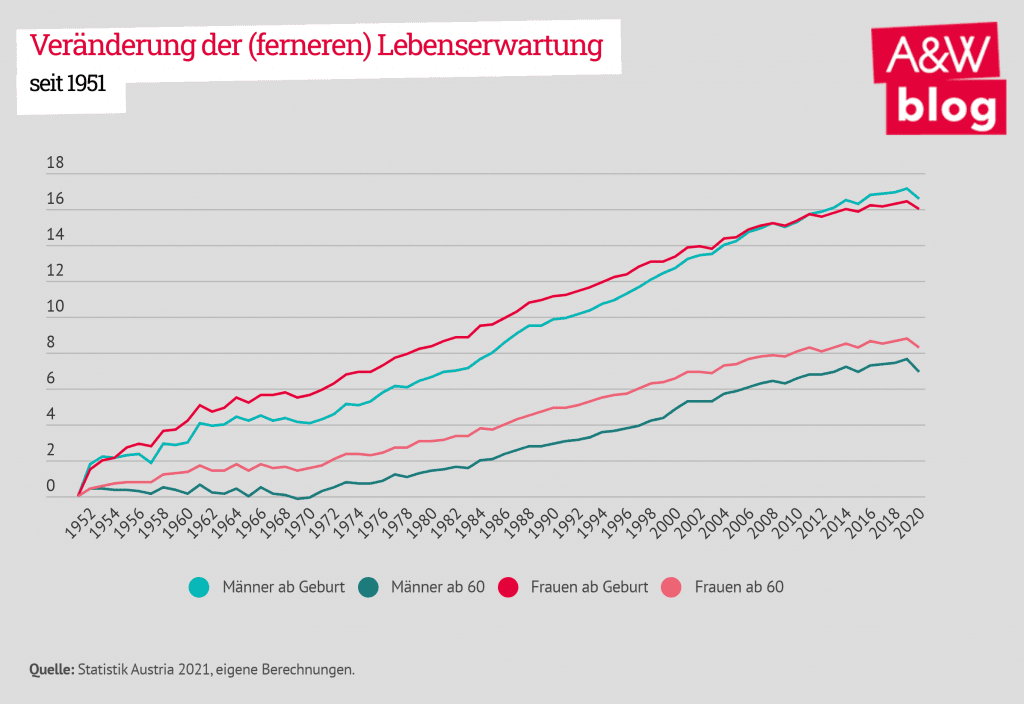

Starkes Ansteigen der Lebenserwartung

Der Anstieg der Lebenserwartung in Österreich war in den letzten Jahrzehnten beträchtlich. Das ist ein Erfolg des medizinischen Fortschritts, des wachsenden Wohlstandes und eines Sozialstaates, der dafür sorgt, dass dieser Wohlstand auch bei möglichst vielen ankommt. Die Lebenserwartung bei Geburt ist in Österreich seit 1951 um 16,6 Jahre bei Männern bzw. um 16,0 Jahre bei Frauen gestiegen. In den ersten Jahrzehnten ging dabei ein erheblicher Anteil des Zugewinns auf die verminderte Säuglingssterblichkeit zurück.

Für Pensionssysteme ist die Entwicklung der ferneren Lebenserwartung allerdings wesentlich relevanter, weil diese einen wichtigen Einflussfaktor für die durchschnittliche Pensionsbezugsdauer darstellt. Die fernere Lebenserwartung zum Alter 60 blieb von 1951 bis etwa 1970 bei Männern weitgehend unverändert bzw. erhöhte sich bei Frauen nur moderat (+ 1,5 Jahre). Seit 1970 ist demgegenüber ein Anstieg von knapp 7 Jahren zu verzeichnen.

In der Grafik wird erkennbar, dass sich der Zuwachs an Lebenserwartung seit knapp 15 Jahren wieder etwas abgeflacht hat. Deutlich sichtbar ist auch der durch die Pandemie verursachte Knick im Jahr 2020.

Grafik: A&W-Blog

Zuwächse an Lebenserwartung wieder rückläufig

Betrachtet man den Zugewinn an fernerer Lebenserwartung innerhalb der jeweils letzten zehn Jahre, dann zeigt sich, dass dieser keineswegs gleichmäßig verläuft. Nach einem vorerst starken Anstieg der Zugewinne, weisen diese seit fast eineinhalb Jahrzehnten wieder eine merklich sinkende Tendenz auf. Auch hier wird der durch die Pandemie bedingte Einbruch im Jahr 2020 deutlich. Der Zugewinn über die letzten 10 Jahre ist dadurch auf 0,25 (Frauen) bzw. 0,4 Jahre (Männer) eingebrochen.

Aber auch bereits in den Jahren davor lag der 10-Jahres-Zuwachs in der Regel bei den Frauen merklich unter einem Jahr und bei den Männern nur knapp darüber. Auch wenn man den Kurvenverlauf nicht einfach fortschreiben kann und schon gar nicht eine bald wieder sinkende Lebenserwartung an die Wand malen sollte, scheint doch klar, dass eine dauerhafte, simple Fortschreibung sehr hoher Zugewinne bei der Lebenserwartung alles andere als eine ausgemachte Sache ist.

Die von Pensions-Schwarzmaler:innen gerne gewählte Darstellung, alles sei unsicher, außer dass sich die Lebenserwartung verlässlich über die nächsten 50 Jahre jedes Jahrzehnt um 1,5 Jahre erhöhen werde und deshalb das gesetzliche Pensionsalter deutlich angehoben werden müsse, ist jedenfalls völlig haltlos. Das hindert aber die neoliberale „Agenda Austria“ nicht einmal in der aktuellen Pandemie daran, genau dies zu tun.

Grafik: A&W-Blog

Sozialer Status entscheidet über Lebenserwartung

Wenn man sich mit der ferneren Lebenserwartung näher auseinandersetzt, sollte man vor allem aber auch einen wesentlichen Aspekt dabei nicht übersehen: Zahlreiche Studien zeigen, dass Sterbewahrscheinlichkeiten erhebliche Unterschiede in Abhängigkeit vom sozioökonomischen Status (gemessen am Bildungsgrad, Erwerbsstatus, Art der Tätigkeit, Einkommenshöhe) aufweisen.

So untersuchte beispielsweise eine Studie des Deutschen Instituts für Wirtschaftsforschung den Zusammenhang zwischen (Lebens-)Einkommenshöhe und fernerer Lebenserwartung für männliche Rentenversicherte in Westdeutschland anhand von Daten der deutschen Rentenversicherung. Das Abstellen auf Lebenseinkommen auf Basis von erworbenen Entgeltpunkten bietet dabei einen erheblichen Vorteil gegenüber bloßen Momentaufnahmen der Einkommenssituation.

Die Berechnungen erfolgten differenziert nach Einkommenshöhen jeweils für 3-Jahres-Kohorten für Geburtsjahrgänge von 1926–28 bis 1947–49. In der ältesten Gruppe lag die fernere Lebenserwartung zum Alter 65 von den 10 Prozent mit dem höchsten Einkommen um 4 Jahre über jener der 10 Prozent mit den untersten Einkommen. Das entspricht einer Differenz von rund 30 Prozent (von unten gerechnet). Über die Kohorten betrachtet, kommt es zu einer stetigen Ausweitung dieser Differenz, die sich bis zur jüngsten Kohorte (1947–49) auf 7 Jahre, also auf rund 50 Prozent, erhöhte. Der Zugewinn an fernerer Lebenserwartung über die betrachteten rund 20 Jahre betrug im obersten Einkommensdezil 4 Jahre, im untersten gerade einmal 1 Jahr!

Ein weiteres interessantes Detail dieser Analyse ist, dass die Überlebenswahrscheinlichkeit bis zum Alter 65 für die letzte betrachtete Kohorte im obersten Dezil mit 90,2 Prozent deutlich höher ausfällt als im untersten Dezil mit lediglich 75,8 Prozent. Anders gesagt: Fast ein Viertel der Männer mit geringem Einkommen erreicht nicht einmal das gesetzliche Pensionsalter.

Anhebung des gesetzlichen Pensionsalters würde sozial Benachteiligte besonders treffen

In der pensionspolitischen Debatte wird oft vermittelt, dass eine Anhebung des gesetzlichen Pensionsalters – im „Idealfall“ durch eine Anbindung an die Lebenserwartung – die einzig richtige Antwort auf die steigende (fernere) Lebenserwartung wäre. Nur so ließe sich die Relation zwischen der Zahl der Personen im Pensionsalter zu jener im Erwerbsalter einigermaßen stabilisieren, lautet die Argumentation. Tatsächlich geht es aber vorrangig nicht um das zahlenmäßige Verhältnis zwischen Älteren und Jüngeren, sondern um das zwischen Leistungsbezieher:innen und Beitragszahler:innen und damit vor allem auch um den Arbeitsmarkt. Dieser eindimensionale Zugang blendet daher wesentlich bessere Handlungsoptionen gänzlich aus. Handlungsoptionen, die darauf abzielen, mehr Menschen einen Zugang zum Arbeitsmarkt und gute Erwerbschancen zu ermöglichen. Zudem ignoriert er beharrlich, dass das österreichische Pensionssystem bereits durch umfassende Reformen längst auf die demografischen Herausforderungen vorbereitet wurde, was durch alle Langfristprojektionen, die ja von einem anhaltenden deutlichen Zuwachs der Lebenserwartung ausgehen, belegt wird. Nicht zuletzt erweist er sich aufgrund des Faktums der differenziellen Mortalität – also der unterschiedlichen Sterblichkeit – aber auch als völlig ungeeignet.

Die fernere Lebenserwartung unterscheidet sich nach sozialem Status erheblich, und besser gestellte Gruppen profitieren wesentlich stärker von den Zugewinnen an fernerer Lebenserwartung als sozial schlechter gestellte. Daraus resultiert zwangsläufig, dass eine „Berücksichtigung der steigenden ferneren Lebenserwartung“ durch eine pauschale Anhebung des gesetzlichen Pensionsantrittsalters für ohnehin sozial schlechter gestellte Gruppen nicht nur zu deutlich höheren relativen Leistungskürzungen als für besser gestellte führen, sondern auch mit weit überschießenden Restriktionen einhergehen würde.

Auf Basis der oben dargestellten Studie hätte eine Anhebung des Pensionsalters im Ausmaß der gestiegenen ferneren Lebenserwartung um rund 3 Jahre etwa drei Viertel des Zugewinns im obersten Einkommensdezil entsprochen, während die Anhebung im untersten Dezil dreimal so stark ausgefallen wäre wie der Zugewinn an fernerer Lebenserwartung! Etwas vereinfacht und plakativ ausgedrückt, hätte diese Vorgehensweise für das unterste Einkommensdezil eine Verkürzung der durchschnittlichen Bezugsdauer (zum Regelalter) um gut 15 Prozent bedeutet.

Mehr Steuerfinanzierung: gerechtfertigt, politisch sinnvoll und von der Bevölkerung unterstützt

Die pensionspolitische Schlussfolgerung, die sich aus der differenziellen Mortalität tatsächlich aufdrängt, ist diese: Selbst in vorwiegend beitragsfinanzierten Pensionssystemen, die stark auf einen Ersatz der vorangegangenen Einkommen ausgerichtet sind, sollten Alterspensionen in einem relevanten Ausmaß durch progressive Steuern mitfinanziert werden. Das gilt insbesondere für die mittel- bis langfristig aus der steigenden ferneren Lebenserwartung resultierenden relativen Mehrausgaben.

Der in den Langfristprojektionen vorhergesagte – ohnehin nur sehr moderate – relative Anstieg der Bundesmittel für die öffentlichen Pensionssysteme ist daher nicht nur leistbar, sondern auch ein Gebot der Fairness. Diese theoretisch gut fundierte Einschätzung entspricht nicht zuletzt auch den Präferenzen der überwiegenden Mehrheit der Bevölkerung: So sprechen sich auf die Frage, wie künftig steigende Pensionskosten zu decken sind, 79 Prozent für eine Erhöhung des Bundeszuschusses und gleichzeitig 73 Prozent bzw. 75 Prozent gegen eine Erhöhung des Pensionsalters bzw. eine Senkung der Pensionshöhen aus (IFES-Befragung 2019).