A partir de nuevos datos y tratamiento de los mismos que hemos realizado, podemos ofrecer nuevos modelos de financiación de la renta básica (RB). Como se especificará, se trata de una investigación diferente a las anteriores que habíamos realizado. Las conclusiones son muy esperanzadoras. Esperanzadoras desde el punto de vista técnico, no desde el político que actualmente va por otros derroteros muy alejados de la RB.

Hemos asistido con cierto estupor a la fiesta palmera del Ingreso Mínimo Vital, una propuesta que se ha quedado tan por debajo de lo que se necesita para acabar con la pobreza, que hasta da vergüenza ajena leer algunos comentarios serviles. Además de ridícula, tanta venalidad supura mucha inseguridad. ¿Se imaginan una ley general de sanidad que proclamara que son enfermos aquellos que se pueden tratar con un presupuesto de seis a diez veces menos de lo que se necesita y que el resto no son enfermos? Pues ésta es la mayor innovación del IMV: son vulnerables aquellos que decidimos (el gobierno español y sus asesores) que podemos pagar con 3.000 millones de euros, cinco veces menos que las estimaciones que hacía Podemos en su programa electoral de 2015 cuando abandonó la RB de su ideario inicial por una renta mínima garantizada. Al menos el PSOE solo ha recortado a la mitad sus promesas, su sistema integral de ingresos mínimos los cuantificaba en 6.450 millones por esas mismas épocas. Y no había entonces las consecuencias sociales de la pandemia del COVID-19 por medio.

En el poco tiempo que lleva la ley vigente, ya se han hecho serias críticas al alcance (más bien al no alcance) del IMV, como esta, y todas las trampas “de libro” que lleva consigo. Aun así, inyectar 1.500 millones netos adicionales al sistema de rentas mínimas, doblando la actual aportación de las comunidades autónomas con sus rentas propias, no debe despreciarse, pero es una obligación de honradez intelectual analizarlo sin apasionamientos partidarios. Es obvio que menos da una piedra o no hacer nada, eso es tan trivial que parece innecesario haberlo de admitir, pero cualquier mínimo análisis con los datos de pobreza ya nos avanza que ésta no se eliminará ni de lejos, y solo una minoría experimentará una mejora importante. Alguien puede decir que esto es maximalismo por nuestra parte y hasta narcisismo intelectual. Dejemos las entendederas de cada cual donde corresponde. Será en un próximo artículo que expondremos las estimaciones del impacto del IMV sobre la pobreza objetiva, medida en forma de privaciones materiales que sufren las familias. Ya avanzamos que los resultados son extremadamente pobres, cualquier cosa menos un rien va plus de avance heroico del estado de bienestar.

“Es lo mejor que podía conseguirse dadas las circunstancias”, es una expresión que con sus muchas variantes han esgrimido algunos defensores del IMV. Parece ser que las “circunstancias” no dan para casi nada. Y, francamente, suena más a excusatio non petita, accusatio manifesta que como argumento.

No sorprende que, como reacción previa y posterior al IMV, desde muchos movimientos sociales, sindicales y sectoriales se haya despertado una nueva oleada de apoyo a la RB. Si en un momento de la historia de las ideas económicas las expectativas racionales fueron el ejemplo dominante de cierta interpretación (con deriva neoliberal) de lo que ocurre por anticipado en la economía, podríamos decir que las expectativas que genera esta ayuda han generado una anticipación de que no van a servir para frenar de manera decisiva el tsunami de deterioro de las condiciones socioeconómicas de buena parte de la población, básicamente toda la que no depende del presupuesto público, y aún no toda ni mucho menos, o de los oligopolios extractivos de rentas.

Lo que aportan y permiten los nuevos datos para financiar una renta básica

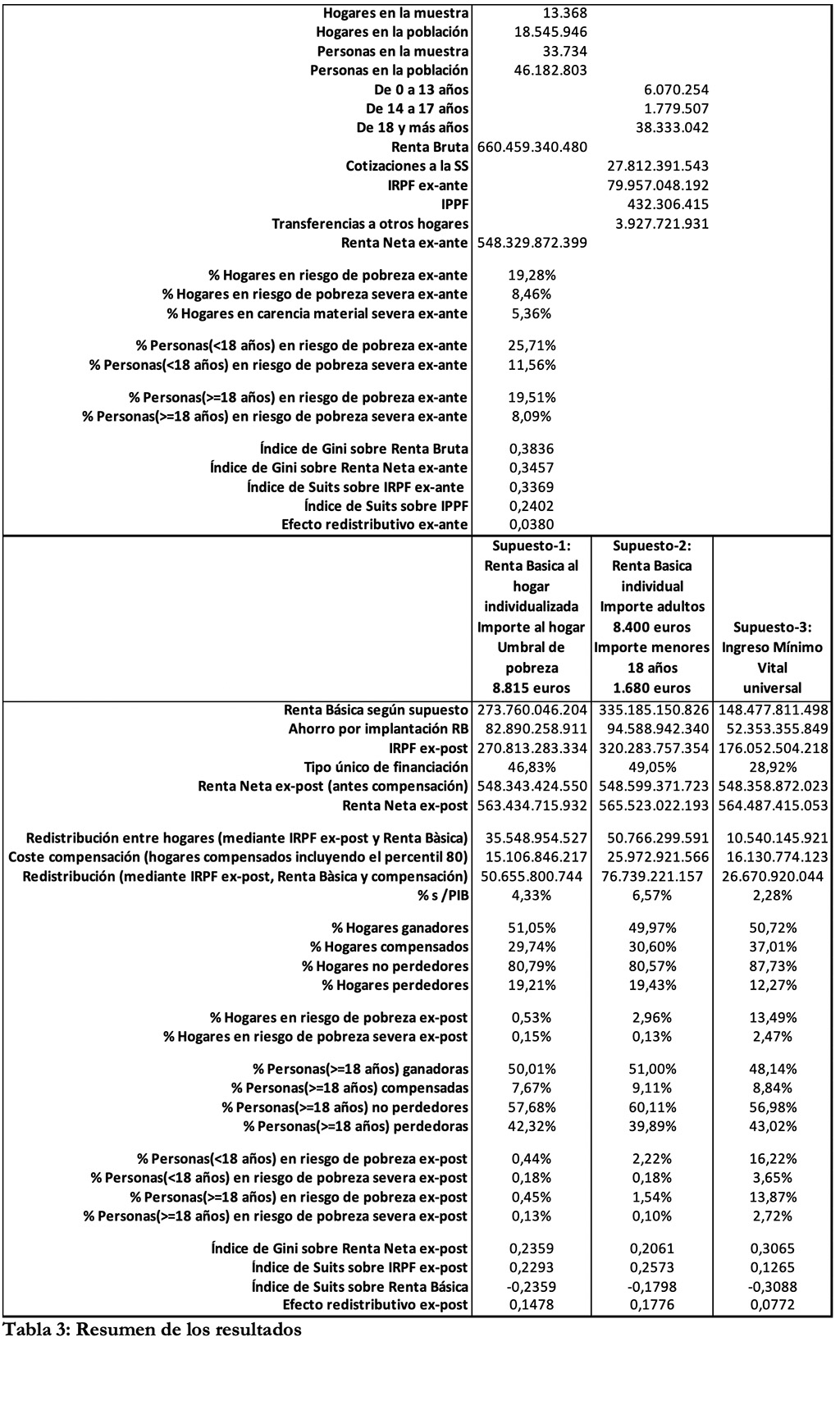

Lo que los datos que hemos trabajado nos aportan de nuevo son varias interesantes posibilidades. Los datos provienen de la Encuesta de Condiciones de Vida (ECV) del INE de los años 2017 y 2018. Aunque los resultados que aquí se especifican son del año 2018 (con datos de rentas del 2017), no varían significativamente de los del 2017. Para el año 2018 se trata de 33.374 personas y 13.368 hogares (casi 2,5 personas por hogar de media) que representan a las 46,2 millones de personas y los 18,55 millones de hogares residentes en el reino de España. Son datos que el INE cruza con datos fiscales de la Agencia Estatal de la Administración Tributaria –AEAT- y de las haciendas forales. Aunque como las rentas de la ECV no incorporan una parte de las variaciones patrimoniales, se ha tenido que imputar este concepto.1

Los microdatos de hogares disponibles, aunque la muestra de la ECV tiene una dimensión mucho menor que la que usamos en nuestros estudios anteriores, permiten un análisis por hogar que no podía realizarse con los microdatos fiscales utilizados en el estudio de 2014 basados en los datos de la AEAT. Además, las partidas que conforman el ahorro en prestaciones públicas por debajo de la RB,2 a diferencia de este estudio anterior, pueden calcularse ahora individualmente para cada persona integrante del hogar. No es menester hacer una imputación agregada como la que se realizó en el anterior estudio. Con los nuevos datos no se contempla ningún otro tipo de ahorro que no surja directamente de la información que la ECV ofrece: pensiones, subsidios y ayudas. Adicionalmente, ahora se pueden cuantificar rentas que en el anterior estudio no era posible hacer: pensiones de invalidez permanente, las rentas del trabajo inferiores a 10.000 euros anuales… En definitiva, hay un conjunto de rentas a las que antes no se podía acceder porque quedaban opacas en los datos disponibles y, con estos nuevos datos, sí se tiene disponibilidad.

Las características de los 3 distintos supuestos que presentamos ahora son las siguientes:

1) La RB está exenta de IRPF. Se empieza a gravar a partir del primer euro que se gana a partir de la RB.

2) Como hemos definido en la nota del ahorro, cualquier prestación monetaria pública inferior a la RB queda eliminada, y cuando es superior a la RB se complementa a la misma para que el/la perceptor/a no pierda.

3) La RB se autofinancia, es decir, no genera un déficit neto estructural. Lo que quiere decir que lo que se recauda en IRPF anteriormente se sigue recaudando además de lo necesario para financiar la RB.

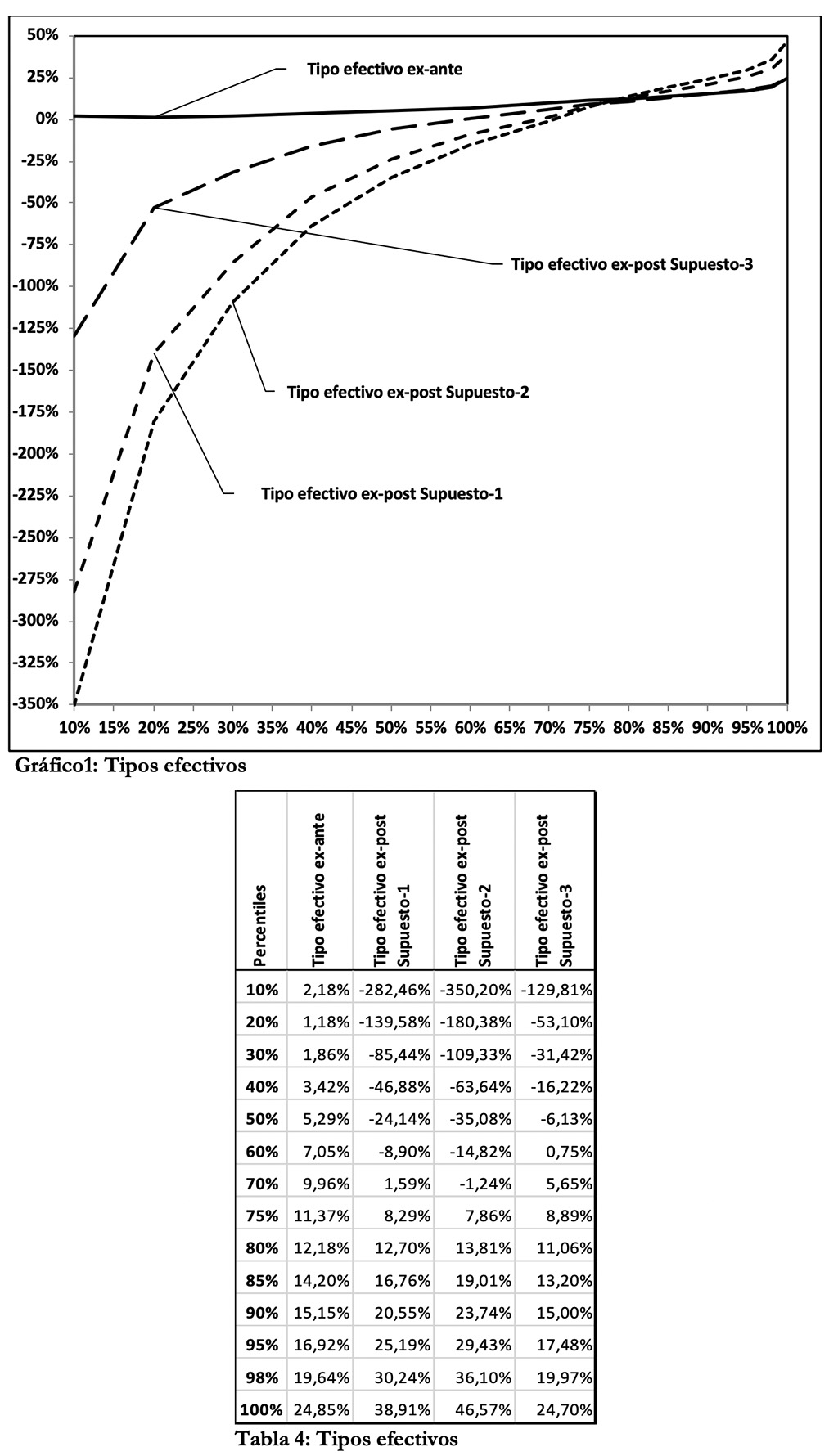

4) El impacto distributivo es muy progresivo en los diferentes modelos, si bien en unos más que otros, tal como puede apreciarse en el gráfico 1 y la tabla 4 que aparecen más adelante.

5) Más del 50% de la población adulta con menos ingresos en todos los modelos gana renta neta respecto a la situación actual, y obviamente casi el 100% de los menores.

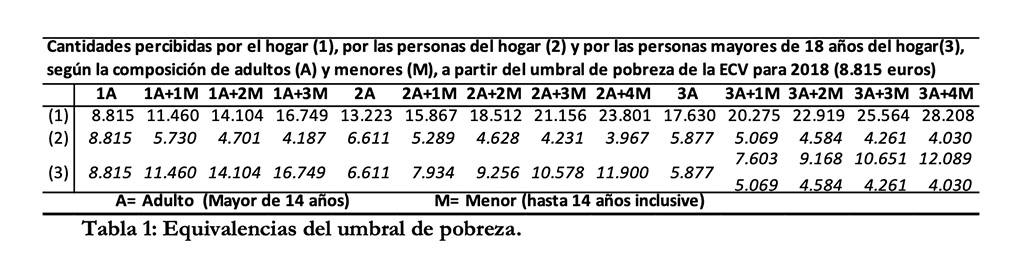

6) La cantidad de la RB en cada uno de los 3 supuestos analizados es individual, pero a diferencia del anterior estudio de 2014, en el primero de ellos se calcula según la escala de equivalencia de la OCDE. Esta escala simplemente quiere constatar la evidencia según la cual vivir en un mismo hogar un número de personas superior a una es más caro que lo que costaría vivir una sola persona, pero en una proporción decreciente. Cuatro personas viviendo en el mismo hogar no es cuatro veces más caro que lo que representa vivir una por distintas razones, una de ellas es por los costes fijos que supone vivir en un mismo hogar y por los que no son exactamente proporcionales a la cantidad de personas: alquiler, electricidad, agua… La escala de equivalencia modificada de la OCDE distingue tres grupos de edad: 0-13, 14-17, y 18 y más. Y asigna esta escala: valor 1 para la primera persona del hogar de 18 o más años, 0,5 para el resto de personas de 14 años o más y 0,3 para las personas menores de 14 años. La RB de un hogar se distribuiría y pagaría de forma individual entre sus componentes la parte de los adultos y entre los tutores legales la parte de los menores. Esta es una consideración importante: no hay un cabeza de hogar (sea mujer u hombre) que reciba toda la renta. Así, un hogar con 2 personas mayores de 18 años, una entre 14 y 18 años y otra menor de 14, supondría una escala de equivalencia de 2,3. Esto significa que este hogar recibiría una RB multiplicada por 2,3 que a su vez se dividiría equitativamente entre estas 4 personas, aunque a efectos prácticos se dividiría entre las dos personas adultas si tuvieran la potestad de los menores como acostumbra a suceder. En la siguiente tabla puede observarse qué cantidad percibe el hogar según su composición de personas en el primer supuesto, calculado con el criterio de hogar-OCDE.

7) Se contempla lo que llamamos una cláusula de rescate, de statu quo o de compensación para aquellos hogares que se sitúan por debajo del 80 percentil de la renta bruta equivalente.3 Esto significa que cualquier hogar por debajo del 20% más rico (mayor renta), nunca empeora su nivel respecto a la situación previa a la reforma (en adelante ex-ante).

7) Se contempla lo que llamamos una cláusula de rescate, de statu quo o de compensación para aquellos hogares que se sitúan por debajo del 80 percentil de la renta bruta equivalente.3 Esto significa que cualquier hogar por debajo del 20% más rico (mayor renta), nunca empeora su nivel respecto a la situación previa a la reforma (en adelante ex-ante).

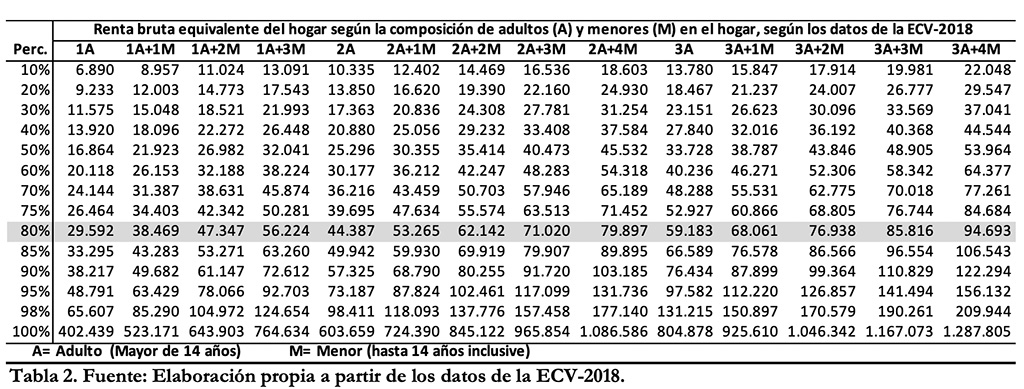

En la anterior tabla 2, en la línea sombreada correspondiente al 80 percentil, puede determinarse donde se sitúa este umbral de rescate o compensación. Por ejemplo, para el caso de hogares unifamiliares, por debajo de 29.592 euros anuales, ningún hogar de estas características resultaría perjudicado con la reforma. En el caso de hogares, compuestos por 2 personas mayores de 18 años y 2 menores, a los que correspondería una renta bruta equivalente de 62.142 euros, o una renta bruta familiar (escala de equivalencia de 2,1) un poco por encima de los 130.000 euros, tampoco resultarían perjudicados con la reforma.

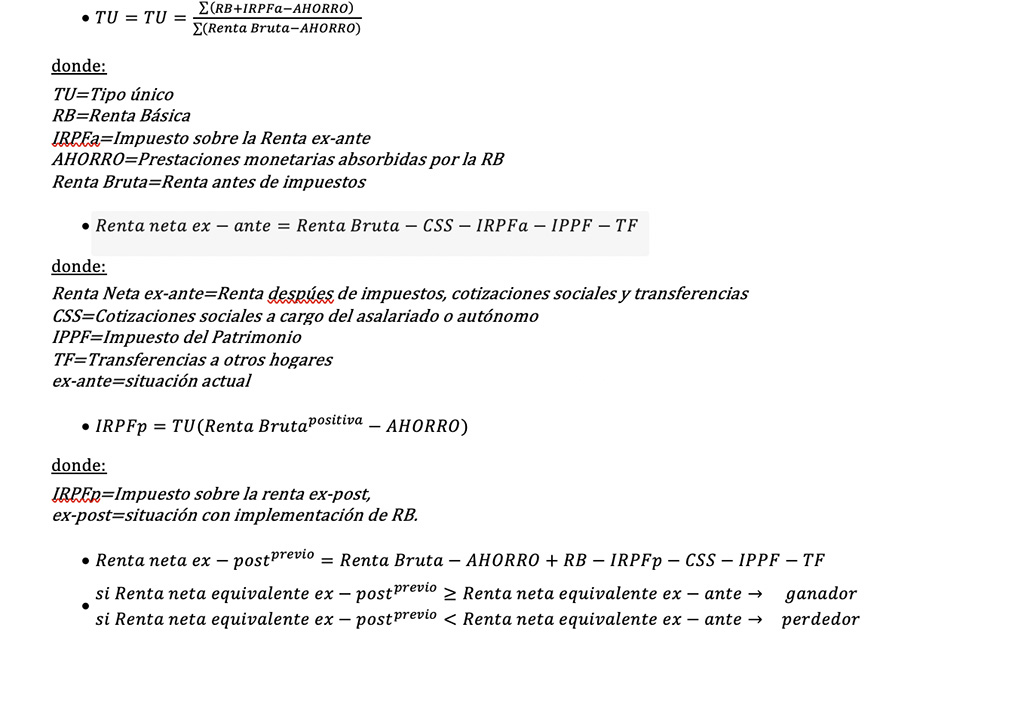

8) Se analizan los resultados de distintos índices de progresividad y distribución, obteniendo unos resultados muy claros a favor de una mayor igualdad en la redistribución de la renta posterior a la reforma (en adelante ex-post).4

Los distintos supuestos

Vamos a explicar brevemente cada uno de los supuestos utilizados; los resultados se recogen ampliamente en la tabla 3 que aparece más adelante.

El primero toma como umbral de la pobreza de media para el conjunto del reino de España la cantidad de 8.815 euros anuales, y aplicando la escala de equivalencia mencionada, resultarían un 19,2% de hogares perdedores y un 80,8% de no perdedores. El tipo único5 del nuevo IRPF sobre todas las rentas que financiaría sería del 46,83% y el índice de Gini resultante se vería reducido de forma espectacular, cerca de 15 puntos, alcanzando unos de los niveles más igualitarios del mundo. El porcentaje de hogares en riesgo de pobreza y pobreza severa, desparecen prácticamente, 0,54% y 0,15%, frente al 19,28% y 8,46% que se obtienen en la ECV. El efecto redistributivo se cifra en un 14,78%, frente al 3,8% que se obtiene en la situación ex-ante. Según la anterior tabla 1 de equivalencia, este modelo para una familia de 2 personas adultas y dos menores de 14 años (recordemos en este caso, con un coeficiente de equivalencia de 2,1) recibirían 18.512 euros anuales, es decir, 9.256 por persona mayor de 18 años, puesto que se les supone tutores legales de los menores.

El coste para los hogares perdedores (los que su renta disponible neta después de cobrar la RB y pagar el nuevo IRPF es inferior a la renta real que tuvieron disponible en el 2017) es agregadamente de 35.549 millones de euros, una cifra similar a la del ejercicio del 20106, cuando el importe de la RB era de 7.471 euros anuales (el umbral de pobreza del reino de España sin las comunidades forales), un 15,2% menos que el umbral ahora considerado. Como además se propone una compensación para que ningún hogar hasta el percentil 80 salga perdiendo debe añadirse un coste de 15.107 millones de euros que deberán ser aportados mediante una financiación adicional procedente de otras fuentes tributarias (tal como proponemos al final del artículo). Es una cifra ostensiblemente superior a los 6.272 millones que calculábamos en el 2010 que podemos achacar a que la ECV dispone de una muestra diferente a la del IEF del estudio anterior. La gran mayoría de los hogares compensados son de pensionistas –el 80%- (lo cual reduce los riesgos de crear trampas de pobreza, como las que generan las rentas mínimas como el IMV o las autonómicas). El coste total para los ricos sería pues de 50.656 millones de euros, el 4,33% del PIB. La capacidad redistributiva del modelo está fuera de toda duda, se pasaría de un índice de Gini ex-ante de 0,3457 a uno ex-post de 0,2359 entre los mejores del mundo.

En el segundo supuesto, con el cómputo de una RB individual igual a 8.400 euros para las personas mayores de 18 años y del 20% (1.680 euros) a los menores, aunque el tipo único es superior, 49,05%, para un hogar de las mismas características del anterior, de 2 personas adultas y dos menores de 14 años, recibirían 20.160, es decir, 10.080 euros por persona mayor de 18 años. Los porcentajes de hogares ganadores y perdedores son muy parecidos al primer supuesto La mejora de la desigualdad es también muy elevada casi 18 puntos en el índice de Gini, al igual que la erradicación de la pobreza, respecto a la situación ex-ante y en términos redistributivos estamos hablando del 17,76% frente al 3,8% mencionado en la situación ex-ante.

En este caso el coste para los perdedores a través del IRPF es de 50.766 millones y la compensación necesaria para que todos los declarantes por debajo del percentil 80 no pierdan es de 25.973 millones. En total 76.739 millones, un 6,57% del PIB. Y la capacidad redistributiva del modelo sería aún mayor, se pasaría de un índice de Gini ex-ante de 0,3457 a uno ex-post de 0,2061. No cabe decir más.

El tercer supuesto es particularmente ilustrativo por comparación. Se trata de una RB con las mismas cantidades del Ingreso Mínimo Vital (IMV) que aprobó el gobierno español el último viernes de mayo, pero con una y muy substancial diferencia: universal, para toda la población.7 ¿Qué nos dicen los resultados del modelo? Algo muy interesante. Habría un 12,3% tan solo de hogares perdedores y un 87,6% de hogares no perdedores (divididos entre un 36,1% de hogares compensados y un 51,5% de hogares ganadores).

El coste de las transferencias por vía del IRPF y de la RB (de perdedores a ganadores) sería de 10.540 millones y el de las compensaciones de 16.131 millones. En total 26.671 millones, el 2,28% del PIB.

El índice de Gini mejoraría, si bien no de la forma significativa en que lo hace en los dos supuestos anteriores, pasando del actual 0,384 a 0,307. El efecto redistributivo se situaría en el 7,7%, sustancialmente inferior a sus dos precedentes, y los hogares que seguirían situándose en riesgo de pobreza y pobreza severa (13,5% y 2,5%) también se sitúan en niveles muy superiores a estos otros 2 supuestos; no en vano la cantidad global de RB de este tercer supuesto supone el 54% y el 44% de la que contemplan los supuestos 1 y 2. Y con un tipo único muy bajo, del 29,19%. Y aquí, obviamente, no se tienen en cuenta los tremendos costos de control que tendrá el supercondicionado y muy poco universal IMV actual que serían ahorrados con una RB incondicional y universal con las cantidades del IMV. Es decir, que con un IMV universal e incondicional, si bien sujeto a las limitaciones de las cantidades de este subsidio condicionado que ha decretado el gobierno español, se habría dado un salto de concepción importante con unos resultados más que interesantes y, como es evidente, con la diferencia de ser un subsidio para suplicantes como el actual IMV, a representar un derecho ex-ante. No es poca cosa.

Sobre las grandes fortunas y la renta máxima

Respecto a que la financiación adicional o externa al IRPF se haga con un impuesto a las grandes fortunas, mencionemos que a lo largo de estas últimas semanas se ha podido escuchar entre algún miembro del gobierno español esta propuesta. Como se recordará, hasta el Financial Times editorializó a principios de abril que medidas, hasta ahora consideradas excéntricas, como la RB o un impuesto a las grandes fortunas, deberían empezar a contemplarse. No podemos saber las intenciones de quien tenía la responsabilidad del mencionado editorial. Solamente sabemos las palabras que utilizó. Y no podemos estar más de acuerdo. Y hablar de un impuesto a las grandes fortunas significa hablar de la renta máxima (RM).

La riqueza y la propiedad privada son un producto esencialmente político y social. La propiedad ha estado muy concentrada a lo largo de los siglos XIX, XX y lo que llevamos del XXI, si bien con intensidades diferentes. A partir de las décadas de los 80 y 90 del siglo pasado y hasta la actualidad, en muchos lugares del mundo la propiedad se ha concentrado de forma extrema. Esta gran concentración de la riqueza en pocas manos amenaza a la libertad de la mayoría no rica. Como ya hemos señalado en ocasiones anteriores, esta amenaza se debe a la gran capacidad de los grandes poderes privados para imponer a los Estados su concepción del bien privado. Hemos explicado en anteriores escritos que quien ejerce un dominium sobre objetos amparado en una supuesta soberanía absoluta sobre su propiedad, también tiene la capacidad de ejercer imperium poniendo a sus órdenes a los poderes públicos y a sus conciudadanos.

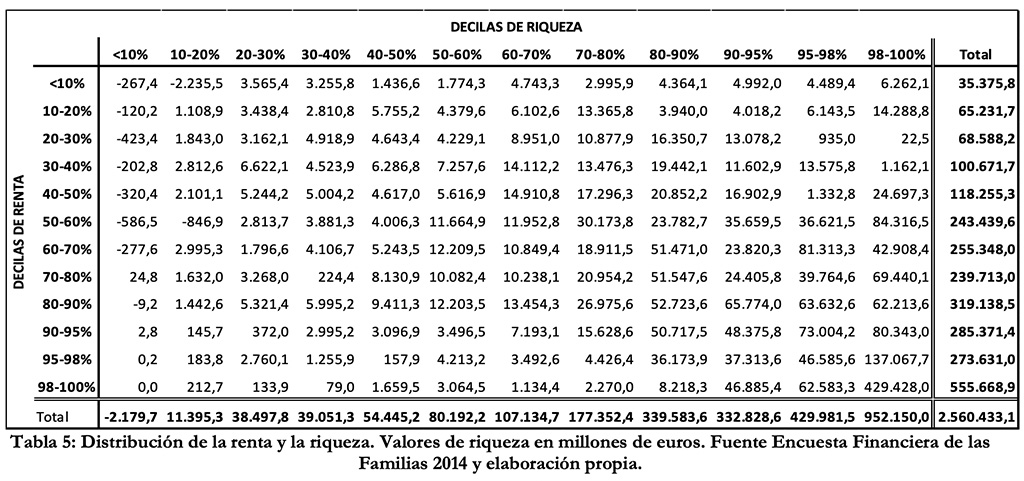

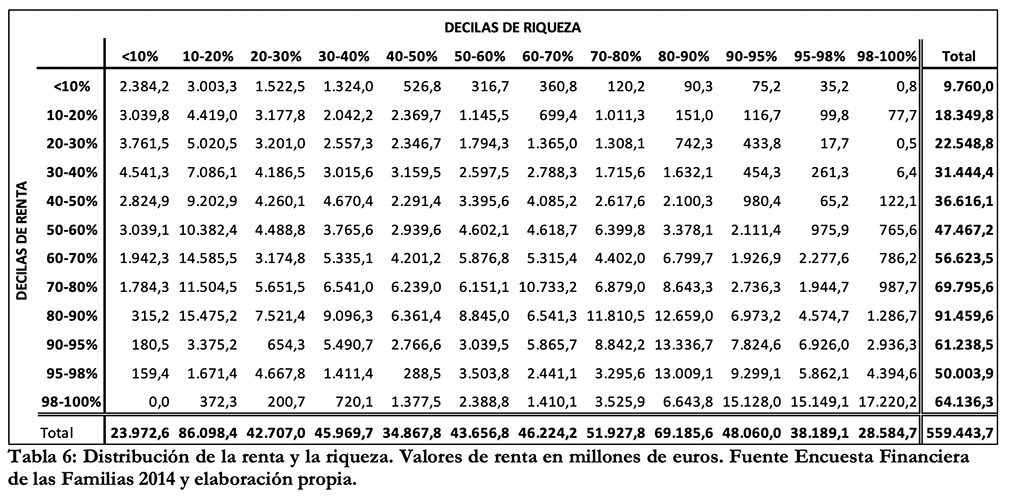

En los modelos de financiación de una RB anteriormente presentados, no incluye una carga impositiva específica a las grandes fortunas. Si se implantase un impuesto del 10% a la decila más rica en patrimonio de la población del reino de España (sin contar su vivienda de residencia por lujosa que fuera), podrían obtenerse más de 96.000 millones de euros.

Exactamente sería aplicar al cruce de la decila de mayor patrimonio (riqueza) y de la decila de mayor renta, que según la Encuesta Financiera de las Familias del año 2014 y tal como se muestra en las tablas 5 y 6, acumula las nada despreciables cifras de más de 0,085 billones de euros de renta y de 0,96 billones de euros de patrimonio (descontando la vivienda habitual). La cantidad de 96.000 millones supone mucho más dinero que todas las pensiones de jubilación. Y solamente se trataría del 10%. Un 20% al 10% más rico patrimonialmente recaudaría claro está el doble, es decir, 192.000 millones. Aun así, este 10% de la población seguiría siendo rica en patrimonio, sin lugar a dudas. Otro ejemplo: también podría implantarse un impuesto según el nivel de riqueza, tal como propone Piketty en su último libro Capital e ideología: a quien disponga de 100 veces el patrimonio medio, se le aplicaría un tipo del 10%; a quien lo tenga de 1.000 veces, del 60%; a quien lo tenga de 10.000 veces, del 90%. No hace falta precisar que tales imposiciones no serían exactamente una RM, que en realidad sería una tasa marginal impositiva del 100% a partir de determinada cantidad de riqueza, pero esta última imposición del 90% se acercaría.

Coda

Las transferencias de renta de hombres a mujeres, de unos grupos de edad a otros, algunas consideraciones sobre la vivienda, así como otros desarrollos de los modelos de financiación de una RB presentados aquí, tenemos previsto explicarlos en un próximo artículo.

Anexo: glosario

Notas

1 Con la información que aparece en la Recaudación y Estadísticas del sistema tributario español 2007-2017 de la Dirección General de Tributos, la imputación se ha realizado a partir de los 46 estratos de Base imponible total, según la distribución de la Base imponible del ahorro, que recoge el Cuadro V.41 de dicho informe, previa actualización de los importes de la base imponible del ahorro al crecimiento 2016/2017. La cifra imputada agregada es muy cercana a los 24.000 millones de euros, lo que representa incrementar un 4,17% la Renta bruta que aparece en la ECV-2018. Mención aparte, y no baladí, merece el hecho de que la ECV tiene una clara limitación en la cola superior de su distribución de renta, puesto que no recoge los grandes contribuyentes del reino de España, puesto que no hay ni un solo hogar con más de 480.000 euros de renta, cuando según la AEAT en el 2016 ya hubo 12.000 contribuyentes por encima.

2 El ahorro está muy precisamente compuesto por la prestación monetaria pública inferior a la RB, que queda suprimida, y la que es superior que debe complementarse a la RB para llegar a la misma cantidad.

3 El resultado de dividir la Renta Bruta del hogar entre su escala de la OCDE modificada.

4 Algunas abreviaciones y fórmulas se especifican en el glosario.

5 Recordemos que se pueden realizar otros supuestos como tipos progresivos por tramos de ingresos. No los ponemos en este articulo para no hacerlo más extenso. Y además repetidamente ya hemos escrito que la combinación de tipo único y RB da una progresividad al sistema fiscal mucho mayor que la existente en el actual modelo, como se puede observar en los índices de Gini ex-post u otros índices de progresividad, que también se recogen en la tabla 3.

6 Todas las referencias al modelo de 2010 se pueden encontrar en los diferentes artículos publicados en Sin Permiso y agregados en el libro de los mismos autores: Renta básica incondicional. Una propuesta de financiación racional y justa. Serbal, 2017. http://www.redrentabasica.org/rb/libro-renta-basica-incondicional-una-propuesta-de-financiacion-racional-y-justa/

7 No es modelo de IMV, puesto que el IMV complementa las rentas por debajo del umbral hasta alcanzar el umbral fijado, mientras que una renta básica por este importe añade la renta básica a las rentas preexistentes, pero siguiendo las mismas reglas que en los anteriores escenarios (se restan los ahorros en otras prestaciones, se compensan a los perdedores por debajo del percentil 80).