Royaume-Uni, Suisse, Luxembourg et Pays-Bas – « l’axe de l’évasion fiscale » – sont responsables de 72 % des pertes fiscales dans le monde.

L’analyse des nouvelles données de l’OCDE publiées hier (8/07/20), sur la base du standard de comptes développé par le réseau pour la justice fiscale (Tax Justice Network), a révélé pour la première fois 467 milliards de dollars de bénéfices transférés par des sociétés multinationales dans des paradis fiscaux, entraînant une perte de fiscalité de 117 milliards de dollars. Les données provenant de 15 pays n’offrent qu’une image partielle de la fraude fiscale des sociétés au niveau mondial et confirment les estimations précédentes du réseau pour la justice sociale, selon lesquelles les gouvernements perdent 500 milliards de dollars chaque année via les paradis fiscaux.1 Le Royaume Uni, la Suisse, le Luxembourg et les Pays-Bas –alias « l’axe de l’évasion fiscale » sont collectivement responsables de 72 % des pertes fiscales dans le monde.

Les données publiées hier par l’OCDE2 marquent une victoire politique majeure pour le réseau pour la justice fiscale et ses efforts mondiaux pour lutter contre l’évasion fiscale. Ces données ont été collectées conformément au standard OCDE de comptes pays par pays, se basant sur la proposition de 2003 du réseau pour la justice fiscale, qui avait été auparavant rejetée comme irréaliste et utopique. Ces données consistent en informations agrégées provenant des comptes de multinationales, pays par pays, de 26 pays. Cependant, en raison d’incohérences de format et de qualité, le réseau pour la justice fiscale n’a analysé que les données de 15 pays.

Le réseau pour la justice fiscale (Tax Justice Network), qui avait prévenu les gouvernements qu’ils « ne pourraient rien améliorer avec les paradis fiscaux dans le dos » 3, appelle les gouvernements à s’occuper du problème en contraignant les sociétés à publier leurs comptes individuels pays par pays chaque année, puis en les taxant en fonction des lieux où ces comptes indiquent que les bénéfices ont été générés, avant qu’ils soient transférés dans des paradis fiscaux. Mais à l’heure actuelle, la publication de l’OCDE constitue le plus grand pas en avant vers la transparence fiscale internationale.

L’importance de l’évasion fiscale par les entreprises

L’analyse a révélé qu’au lieu de déclarer des bénéfices dans les pays où elles généraient ceux-ci, les sociétés multinationales dans le monde transfèrent plus de mille milliards de bénéfices par an vers des paradis fiscaux pour les sociétés, où les impôts sur les sociétés sont en pratique beaucoup plus bas ou inexistants, afin de déclarer moins de bénéfices là où elles fonctionnent réellement et ainsi de payer des milliards d’impôts en moins chaque année.4

L’image partielle que fournissent les données de 15 pays dont les comptes ont un degré de granularité suffisant, permet au réseau pour la justice fiscale d’identifier 467 milliards de dollars de bénéfices transférés de par le monde et 117 milliards de dollars d’impôts perdus dans le monde chaque année. En comparant ces données aux données de haute qualité pour les Etats-Unis en 2017, le réseau pour la justice sociale estime que les transferts de bénéfices réels sont environ 50 % plus élevés que ce qui est rapporté dans ces 15 pays, environ 840 milliards, avec une perte d’impôts directs sur les sociétés de 203 milliards de dollars. En extrapolant à l’échelle mondiale, le total des transferts de bénéfices atteint 1.300 milliards par an, pour une perte d’impôts directs sur les sociétés de 330 milliards de dollars. En combinant cela avec la course au taux d’impôt sur les sociétés le plus bas, la perte annuelle générale imposée par les sociétés multinationales via les paradis fiscaux équivaut probablement, ou dépasse, l’estimation du réseau pour la justice fiscale, qui est de 500 milliards, cette estimation se fondant sur une méthodologie crée par des chercheurs du Fonds Monétaire International.

Sur les 467 milliards de dollars de bénéfices transférés renseignés par 15 pays, la plus grande part a été transférée aux Pays-Bas (95 milliards), suivis par le territoire britannique d’outre-mer des Bermudes (44 milliards), le territoire gouverné par les Etats-Unis de Porto Rico (36 milliards), Hong Kong (33 milliards) et le Luxembourg (32 milliards). Les paradis fiscaux pour sociétés qui supportent la plus lourde responsabilité dans les 117 milliards de dollars de perte fiscale pour les gouvernements du monde, sont les Pays-Bas (24 milliards), suivis par le territoire britannique d’outre-mer des Bermudes (10,9 milliards), le territoire gouverné par les Etats-Unis de Porto Rico (9 milliards), le Luxembourg (8 milliards) et l’Irlande (7,9 milliards).

Pertes fiscales dues aux transferts de bénéfices par les pays renseignés. Les territoires britanniques et dépendances de la Couronne sont indiqués par un astérisque.

En 2019, l’indice des paradis fiscaux pour sociétés du réseau pour la justice fiscale donnait une estimation, fondée sur une analyse en profondeur des lois fiscales des Etats, de leurs systèmes financiers et leurs économies, selon laquelle le Royaume-Uni, les Pays-Bas, la Suisse et le Luxembourg – désignés comme « l’axe de l’évasion fiscale » – étaient collectivement responsables de la moitié des risques d’évasion fiscale dans le monde.5 Une analyse des nouvelles données de l’OCDE nous indique que cet « axe de l’évasion » est responsable de 72 % des pertes fiscales révélées par ces données.

Ces données permettent de souligner la nature hautement dispendieuse du modèle des paradis fiscaux pour sociétés. Pour paiement des pertes fiscales de 117 milliards dans d’autres pays en une année, les paradis fiscaux n’ont bénéficié que de 14,8 milliards de dollars en revenus fiscaux supplémentaires sur les sociétés en une année. Pour chaque dollar d’impôts sur les sociétés perçu par les paradis fiscaux grâce aux transferts de bénéfices des sociétés multinationales, le monde a perdu 6 autres dollars d’impôts sur les sociétés de ces mêmes firmes.

Le degré de perte varie d’un paradis fiscal à l’autre. Les pertes les plus importantes se situent dans les territoires britanniques d’outre-mer. Pour avoir coûté aux gouvernement de par le monde environ 5 milliards de dollars perdus en impôts sur les sociétés, les Iles Vierges Britanniques n’ont perçu que 20 millions en impôts supplémentaires sur les sociétés la même année. Pour chaque dollar ainsi gagné par les Iles Vierges Britanniques en raison des transferts de bénéfices des sociétés multinationales sous sa juridiction, le monde en a perdu 314. Le territoire britannique d’outre-mer des îles Caïman a perçu un supplément de 70 millions en coûtant 7 milliards au monde (112 dollars perdus en recettes fiscales contre un dollar perçu dans les Caïmans). Le territoire britannique d’outre-mer des Bermudes a perçu 400 millions de dollars supplémentaires en coûtant au monde 10,9 milliards de dollars (24 dollars perdus contre un dollar perçu dans les Bermudes). Le Luxembourg a perçu 400 millions de dollars supplémentaires en coûtant au monde 8 milliards de dollars (presque 20 dollars perdus contre un dollar perçu au Luxembourg). Le territoire Etats-Unien de Porto Rico a perçu 500 millions de dollars supplémentaires en coûtant au monde 8 milliards de dollars (16 dollars perdus contre un dollar perçu à Porto Rico).

Les données pays par pays publiées par l’OCDE marquent une avancée historique

Les données publiées hier par l’OCDE sont pour la première fois des données agrégées, pays par pays, rendues publiques, à l’exception du rapport de données agrégées pays par pays publiées par les Etats-Unis plus tôt au printemps dernier. En exigeant des sociétés multinationales qu’elles publient leurs bénéfices et charges dans chaque pays au lieu de publier tous leurs bénéfices et charges sous forme de somme globale, la publication pays par pays met en lumière les transferts de bénéfices, ce qui aide les gouvernements à détecter l’évasion fiscale et à la dissuader.

Le réseau pour la justice fiscale salue l’engagement de l’OCDE à publier ces données dans ce « moment critique » dans la lutte contre l’évasion fiscale des sociétés. Développé par le réseau pour la justice fiscale en 2003, les comptes pays par pays ont fini par recevoir l’accord du G20 en 2013 et ont été formalisés par l’OCDE en 2015, devenant une obligation pour les pays de l’OCDE de réunir ces données, avec l’engagement ultérieur de les publier en forme agrégée en 2019 – cela fut retardé jusqu’à la date d’hier.

Le réseau pour la justice fiscale a analysé les données pays par pays des Etats-Unis en avril, ce qui a révélé que les sociétés Etats-Uniennes transféraient 115 milliards de dollars de bénéfices vers le Royaume-Uni, la Suisse, le Luxembourg et les Pays-Bas, entraînant pour l’Union Européenne plus de 27 milliards de pertes en impôts des sociétés.6 L’utilisation des données pays par pays provenant de 15 pays donne une image plus vaste de l’évasion fiscale des sociétés – mais des données complètes seront nécessaires pour avoir l’image entière.

La reprise post-pandémie menacée par les paradis fiscaux

L’analyse du réseau pour la justice fiscale confirme que les mesures prises récemment par les Etats membres de l’UE pour éviter que l’argent destiné au renflouement de l’économie après le Covid-19 soit transféré dans les paradis fiscaux, seront largement inefficaces pour lutter contre les transferts de bénéfices. Reconnaissant le fait que les mesures destinées à contrer la récession économique causée par la pandémie seront sapées dans leurs effets par les paradis fiscaux, au printemps plusieurs Etats membres de l’UE ont exclu de ces aides les sociétés inscrites dans des paradis fiscaux. Cependant, cette exclusion ne s’est étendue qu’aux pays placés sur la liste noire de l’UE des juridictions non coopérantes, ce qui ignore quasiment tous les paradis fiscaux les plus dangereux dans le monde. Le réseau pour la justice sociale avait déjà averti du fait que la liste noire de l’UE ne recouvre que 7 % des risques de secrets financiers posés par les paradis fiscaux, ce qui laisse la porte ouverte à l’évasion fiscale.7 L’analyse des nouvelles données de l’OCDE confirme que les juridictions placées sur la liste noire des paradis fiscaux par l’UE sont responsables d’au moins 7 % des transferts de bénéfices révélés, le territoire des Caïmans étant le seul significatif dans la liste et représentant 98 % de cela.

Alors que plusieurs Etats de l’UE ont mis en avant une législation obligeant les sociétés multinationales à publier des comptes pays par pays comme condition pour bénéficier d’aides après le Covid-198, ainsi que l’avait proposé le réseau pour la justice fiscale en avril9, aucun gouvernement n’a concrétisé cette exigence. Les révélations rendues possibles par les publications pays par pays de l’OCDE, démontrent l’important volume de l’évasion fiscale, que ces exigences de déclarations permettent de déceler et dissuader. Le réseau pour la justice fiscale appelle l’UE à se placer à l’avant-garde du monde en agissant en bloc pour exiger des déclarations publiques pays par pays – ceci comprendrait les déclarations de la plupart des multinationales dans le monde et serait dans l’intérêt public du monde entier.

Le Royaume-Uni renie ses engagements et empêche l’OCDE de publier ses données

Le Royaume-Uni a empêché l’OCDE de publier les données agrégées pays par pays, reniant ainsi son engagement pris en 2016 de les publier. Sous la direction de George Osborne, alors ministre des finances, qui avait poussé l’UE à s’engager à publier des rapports pays par pays, le Trésor britannique fut parmi les premiers à s’engager à publier de tels rapports pays par pays, tant au niveau national qu’à l’international, unilatéralement. Cependant, en mai 2020, le Trésor britannique a confirmé au Parlement que cet engagement ne serait pas respecté, ce qui a conduit le réseau pour la justice fiscale à sonner l’alarme concernant cette régression du Royaume Uni en paradis fiscal.10

Sous l’empire de la loi de finance 2016, le gouvernement britannique avait le pouvoir de contraindre les sociétés multinationales basées au Royaume-Uni de publier leurs comptes pays par pays, cependant le gouvernement britannique devait encore exercer ce pouvoir. Bien que le Royaume-Uni avait collecté ces données depuis 2016, le Trésor britannique a déclaré en mai 2020 qu’il ne publierait pas ces données car cela serait en infraction avec les processus OCDE – les mêmes processus sous lesquels l’OCDE a publié hier des données agrégées, mais dans lesquels le Royaume-Uni avait refusé de participer.

On estime qu’en n’exerçant pas ce pouvoir d’exiger des sociétés qu’elles publient des comptes pays par pays conformément à la loi financière 2016, le Royaume-Uni a perdu au moins 2,5 milliards de dollars en impôts sur les sociétés par année, la perte cumulée se montant à au moins 10 milliards actuellement.11 Un budget supplémentaire de 10 milliards est exactement la somme nécessaire, selon Simon Stevens, patron du NHS, pour préparer le service national de santé en vue d’une éventuelle seconde vague du coronavirus.12

Défaut de publication de données

Un aspect frappant de la publication de données de l’OCDE est le nombre de pays qui n’ont pas publié des données conformes au modèle convenu pour des comptes agrégés. Beaucoup de pays membres de l’OCDE n’ont autorisé aucune publication de données, comme le Royaume-Uni. Beaucoup d’autres ont limité la désagrégation au point que leurs données sont inutilisables pour comprendre les schémas de transferts de bénéfices des multinationales dont le siège se trouve dans leur juridiction.

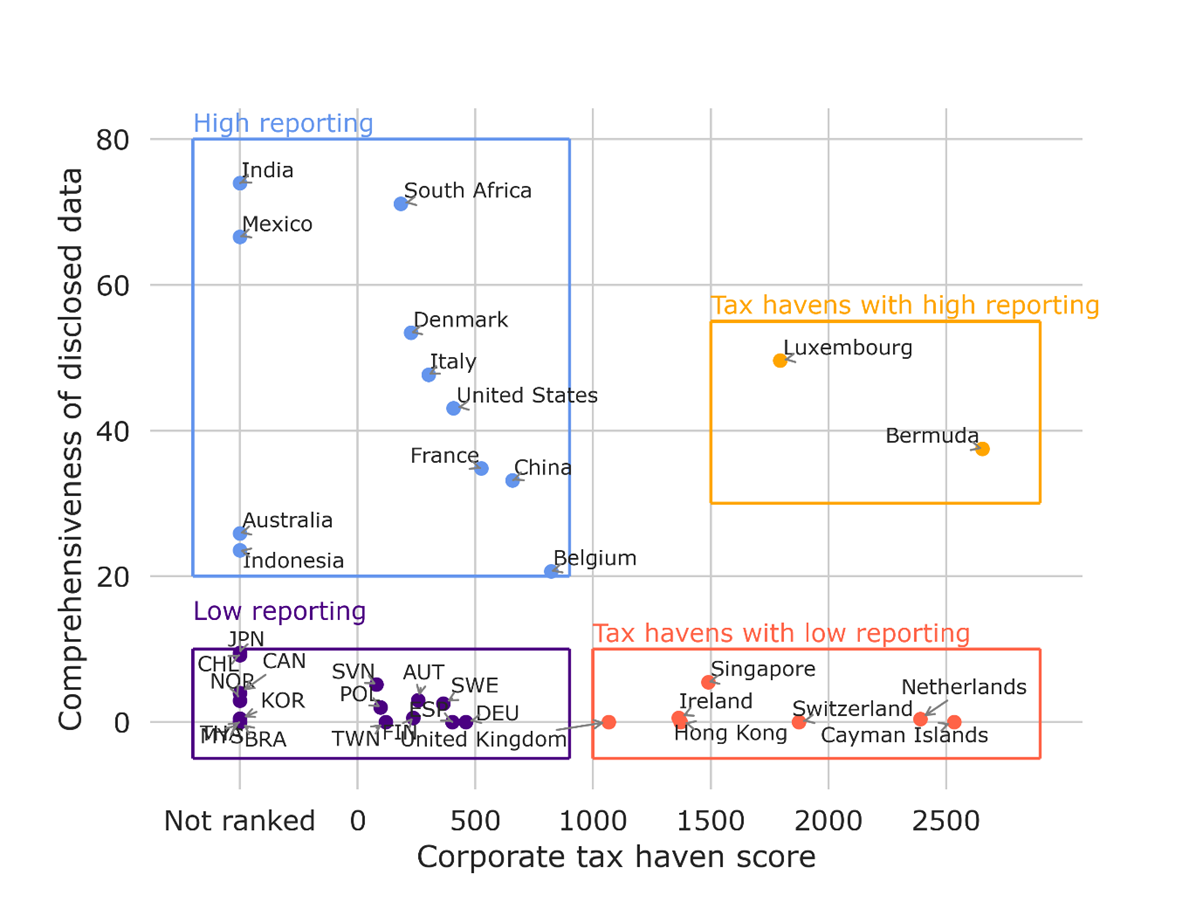

Le graphique ci-dessous réalisé par le réseau pour la justice fiscale, résume l’importance des publications à cette occasion, comparé au rang de chaque pays dans l’indice des paradis fiscaux pour les sociétés, Quatre groupes sont facilement identifiés : les Etats n’étant pas des paradis fiscaux, à haute ou faible publication d’informations, et les paradis fiscaux à haute ou faible publication d’informations. Parmi les paradis fiscaux, les Bermudes et le Luxembourg ont été relativement coopérants et transparents, alors que les autres paradis fiscaux les plus agressifs, notamment de nombreux membres de l’OCDE, se sont montrés délibérément opaques.

Nos militants exhortent les gouvernements à publier des détails sur les sociétés multinationales

Les données publiées par l’OCDE regroupent les données renseignées pays par pays, pour chaque pays, par les sociétés multinationales dont le siège social est implanté dans leurs frontières. Le processus d’agrégation des données rend anonyme les données individuelles des sociétés multinationales. Pour que les publications pays par pays soient vraiment efficaces, le réseau pour la justice fiscale demande aux gouvernements qu’ils exigent des sociétés multinationales la déclaration publique de leurs données pays par pays.

Un certain nombre de sociétés se sont déjà engagées à publier volontairement leurs comptes pays par pays, Vodafone étant la première à le faire en 2018. GRI, organisation mondiale de définition de standards, a lancé le standard GRI de l’impôt en décembre 2019, établissant le standard le plus complet destiné à la publication par les multinationales de leurs comptes pays par pays.13 Les standards de GRI sont utilisés par 74 % des 250 plus grandes sociétés dans le monde.14

Alex Cobham, président du réseau pour la justice fiscale, a déclaré :

« La pandémie du coronavirus a mis en lumière les coûts terribles d’un système international d’imposition qui place pour priorité les intérêts des sociétés géantes avant les besoins des peuples. Ces nouvelles données confirment que les paradis fiscaux pour sociétés comme le Royaume-Uni, la Suisse, les Pays-Bas et le Luxembourg ont alimenté une course vers le bas pendant des années, permettant aux plus grandes sociétés de siphonner des fonds et du pouvoir loin des infirmiers, des services publics et des commerces locaux dont nous dépendons aujourd’hui. »

« Il s’agit du pillage le plus prolongé de notre temps, mais la bonne nouvelle est que nous disposons de l’un des meilleurs systèmes d’alarme – nous avons seulement besoin que les gouvernements l’utilisent. »

« A présent, plus que jamais, les gouvernements doivent reprogrammer leurs systèmes fiscaux pour donner la priorité au bien-être des gens sur les intérêts des grandes sociétés. Cela commence par la transparence. Les nouvelles données publiées par l’OCDE marquent une date dans la transparence des questions fiscales des plus grandes firmes en données agrégées. Pour vraiment contrer l’évasion fiscale des sociétés, qui se compte en milliards chaque année, les gouvernements doivent exiger des sociétés qu’elles publient leurs comptes individuels pays par pays chaque année – et qu’ensuite ils les taxent en fonction des endroits où elles ont vraiment généré leurs bénéfices et non là où elles prétendent l’avoir fait. »

Rosa Pavanelli, Secrétaire générale de l’Internationale des Services Publics (fédération mondiale des syndicats des services publics) a déclaré :

« Ces données confirment le degré de transferts de bénéfices par les sociétés multinationales et leur coût aux budgets publics. Il s’agit d’un facteur contribuant directement au sous-financement choquant de nos services publics, crûment mis en lumière par la pandémie du COVID-19. Nos décideurs doivent agir d’urgence pour réduire ces pertes et soutenir les services publics – nous ne pouvons pas nous permettre d’attendre. »

Dereje Alemayehu, coordonnateur exécutif du réseau pour la justice fiscale, a déclaré :

« L’ironie de voir l’OCDE – le club des pays riches – publiant des données qui démontrent l’évasion fiscale de leurs plus grandes sociétés multinationales n’échappe à personne. Cette organisation a usurpé illégitimement le rôle de réformateur des règles internationales d’imposition et, sans surprise, a échoué à réformer les règles d’imposition qui sont responsables, et pendant ce temps, ce sont les pays non membres du sud et leurs citoyens qui souffrent le plus. Il ne peut être plus clair que la responsabilité des règles internationales d’imposition doit être transférée aux Nations Unies, aussi vite que des bénéfices ont été transférés vers des paradis fiscaux, parmi lesquels d’éminents membres de l’OCDE. »

Contacter l’équipe de presse : media@taxjustice.net

Notes

- Des recherches antérieures du réseau pour la justice fiscale ont estimé les pertes annuelles des impôts sur les sociétés dues aux transferts de bénéfices par les multinationales à 500 milliards de dollars.

- L’OCDE a pour la première fois publié des données de comptes agrégées pays par pays, disponibles en téléchargement ici.

- Le réseau pour la justice fiscale a publié un test en cinq étapes pour l’aide destiné à aider les gouvernements à vérifier que les aides liées au Covid-19 serviront à protéger des emplois au lieu d’être transférées aux paradis fiscaux. Bien que ce test pour l’aide a obtenu un large soutien , notamment du dirigeant du SPD allemand Walter-Borjans et d’un amendement des Verts écossais qui n’a pas été adopté, deux éléments clés de ce test n’ont pas été mis en œuvre, : aller au-delà de la liste noire européenne des paradis fiscaux et conditionner l’aide à la publication de comptes pays par pays.

- Cette pratique est connue par l’expression transfert de bénéfices. Il existe de nombreuses manières par lesquelles les sociétés peuvent transférer leurs bénéfices dans des paradis fiscaux, afin de diminuer artificiellement leurs obligations fiscales ailleurs dans le monde. L’une des méthodes utilisées consiste à localiser les propriétés intellectuelles de la société dans un paradis fiscal et de facturer aux filiales localisées dans d’autres pays des droits d’utilisation de ces propriétés intellectuelles. Par exemple, une société produisant du café pourrait placer la propriété intellectuelle de sa marque au Luxembourg et facturer à sa filiale en Italie le droit d’utiliser cette marque. Pour chaque tasse de café acheté en Italie, la filiale italienne paye à la filiale luxembourgeoise un droit intellectuel et réduit ainsi les bénéfices réalisés en Italie. Il existe rarement une raison de localiser la propriété intellectuelle d’une marque dans un paradis fiscal comme le Luxembourg, hormis le transfert de bénéfices dans ce paradis fiscal pour payer moins d’impôts. Un autre moyen utilisé pour transférer les bénéfices est de se prêter de l’argent à soi-même avec intérêts. Une filiale aux Pays-Bas octroyant un prêt à une filiale en France percevra ainsi des intérêts lorsque la filiale française remboursera, ce qui permettra un transfert des bénéfices de la filiale française vers les Pays-Bas. Là encore, il n’est pas rare que de tels prêts soient accordés dans le seul but de transférer les bénéfices dans un paradis fiscal. Pour d’autres exemples de transferts de bénéfices, référez-vous au chapitre 3 de notre rapport sur l’évasion fiscale de British American Tobacco.

- L’indice des paradis fiscaux est un classement biennal des paradis fiscaux les plus corrosifs. Voyez les résultats de 2019 ici.

- Analyse en avril des données de comptes pays par pays aux Etats-Unis disponible ici.

- Consultez notre analyse de la liste noire de l’UE ici.

- Voir L’Ecosse se joint à la vague de pays interdisant aux sociétés liées à des paradis fiscaux les aides suite au Covid-19 ; réponse du réseau pour la justice fiscale

- Voir note 3 ci-dessus.

- La volte-face du Royaume-Uni sur les comptes pays par pays s’est produite une semaine après que l’analyse faite par le réseau pour la justice fiscale des données Etats-Uniennes de comptes pays par pays a révélé que le Royaume-Uni avait coûté à l’UE 1,5 milliards de dollars en impôts sur les sociétés. En février 2020, le Royaume-Uni a fait l’objet de dures critiques pour avoir atteint le 12ème rang dans le classement du secret financer du réseau pour la justice fiscale, un classement mondial des pays les plus coupables d’aider les individus à dissimuler leurs finances aux yeux de la loi. Lisez tout l’historique, publié en mai 2020, sur la volte-face du Royaume-Uni, ici.

- L’analyse de l’université d’Oxford a estimé que le Royaume-Uni peut éviter annuellement 2,5 milliards de livres de pertes d’impôts sur les sociétés dues aux transferts de bénéfices. Ce rapport indique que les pertes en impôts sur les sociétés du Royaume-Uni dues aux transferts de bénéfices hors du pays se montent à 25 milliards de livres par an. Présumant que les multinationales utiliseraient d’autres moyens pour éluder l’impôt, les chercheurs ont prudemment estimé que des comptes pays par pays permettraient de récupérer 10 % de cette perte fiscale. En pratique, le montant des impôts récupérés pourrait être bien supérieur. Le réseau pour la justice fiscale estime que sur une période de de quatre ans, les comptes pays par pays auraient évité une évasion fiscale d’au moins 10 milliards de livres par les sociétés multinationales.

- The Observer: NHS chiefs in standoff with Treasury over emergency £10bn

- Le standard d’imposition du GRI a été développé en collaboration avec des entrepreneurs, des investisseurs, des associations de la société civile, des organisations de travailleurs. Plus d’informations sur le standard ici.

- Plus d’informations sur le GRI sont disponibles ici.

Concernant le réseau pour la justice fiscale

Le réseau pour la justice fiscale croit qu’un monde juste, où chacun aurait la possibilité de mener une vie ayant du sens et épanouissante, ne peut être construit que sur un code d’imposition juste, selon lequel chacun contribue équitablement à la société que nous voulons tous. Nos systèmes d’imposition, étranglés par de puissantes sociétés, ont été programmés pour exiger le moins possible des sociétés et de l’élite riche qui profitent le plus de la société et d’en demander plus à l’ensemble de la population pour lui offrir beaucoup moins en retour. Le réseau pour la justice fiscale lutte contre cette injustice. Chaque jour, nous fournissons aux peuples et aux gouvernements les informations et outils dont ils ont besoin pour reprogrammer leurs systèmes fiscaux et financiers afin qu’ils fonctionnent au bénéfice de tous.

Traduction de l’anglais, Serge Delonville