Depuis plusieurs années, on assiste au même scénario dans beaucoup de pays d’Europe occidentale : le régime des retraites est mis sous pression et les pouvoirs en place avertissent les salariés qu’il faudra qu’ils acceptent des réformes douloureuses qui vont diminuer sensiblement le confort (souvent très relatif) de leur fin de vie. Il est vrai que les « décideurs » ont des arguments apparemment indiscutables pour exiger des sacrifices du monde du travail.

Un fait est certain : la durée de vie a sensiblement augmenté ces dernières décennies et les sommes destinées à assurer une fin de vie digne aux travailleurs ont donc augmenté régulièrement. De plus, dans beaucoup de pays la transition démographique fait que les classes d’âge dites « actives » se réduisent alors que le groupe de ceux qui ont gagné le droit de se reposer est en augmentation (les fameux baby boomers nés entre 1946 et 1955). Si l’on regarde froidement les budgets de la sécurité sociale, volet pensions, le constat est inquiétant : les caisses se vident et les projections annoncent des lendemains qui déchanteront. Les gestionnaires ont donc beau jeu de dire que l’on doit envisager des réformes qui seront très dures à avaler pour les générations qui, dans les années à venir, arriveront à un âge où l’on croyait, jusqu’il y a peu, qu’on pourrait profiter d’une retraite bien méritée.

Arrivent alors « les alternatives infernales » [1] proposées aux travailleurs et aux syndicats qui les défendent.

Il y aurait trois moyens pour boucher le trou de la sécu :

- allonger la vie active et donc réduire les années durant lesquelles le travailleurs profite de sa pension et augmenter les années durant lesquelles il cotise pour alimenter la caisse des pensions ;

- augmenter les cotisations prélevées tant sur les employés (part salariale) que sur les employeurs (part patronale) ;

- faire travailler plus de monde (taux d’emploi), en augmentant le taux d’emploi.

Le 3ème moyen bute, depuis 4 décennies, sur l’impossibilité de créer plus d’emplois (double obstacle de la délocalisation due à la mondialisation et à l’automatisation des productions grâce à la numérisation de l’économie). Le 2ème implique de réduire encore les salaires et nuirait aussi à la consommation et donc à l’économie. Le 1er est prôné par nos bons apôtres néolibéraux, depuis leurs confortables bureaux d’étude.

La fin du compromis social

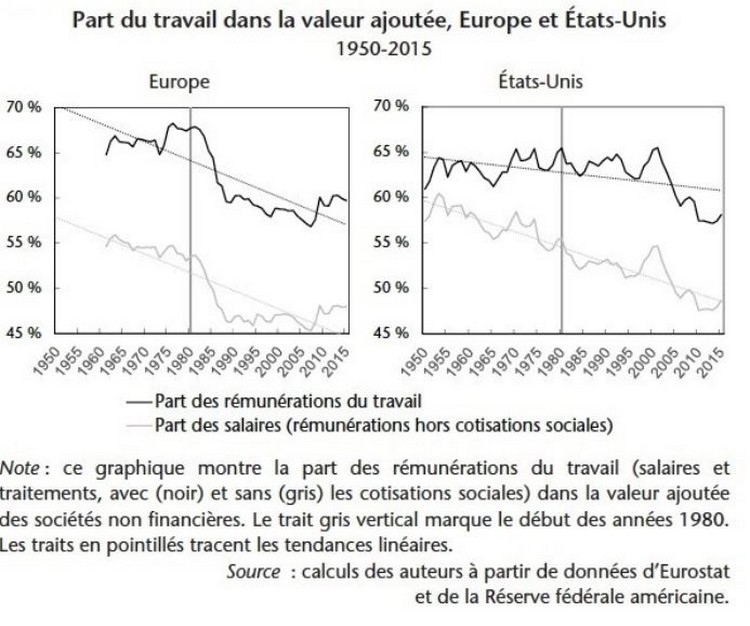

Si l’on prend un peu de recul, on constate que l’impasse réelle vécue en ce début de XXIe siècle est la conséquence du « pacte social », le compromis élaboré à la sortie de la seconde guerre mondiale (1944-1946) entre le monde du travail et celui des entreprises. La paix sociale (menace communiste assez proche) a été négociée contre des avantages sociaux réels, inscrits notamment dans les trois volets de la sécu (-rité sociale) : assurances contre la maladie, le chômage et la vieillesse. Et pendant plus d’un demi-siècle cela a bien fonctionné : grâce à la croissance continue de l’économie (entre +3 et +6% bon an mal an), le partage du gâteau croissant a profité à tous. Comme le montre les graphiques ci-dessous, dans les années 50, près de 70% de la valeur ajoutée allait vers les travailleurs et 30% vers le capital. Dans ce partage, en France par exemple, près de 12% étaient des cotisations sociales qui, comme le dit Bernard Friot, permettent un salaire continué en dehors de la période de travail effectif.

Mais comme le montre le graphique, depuis les années 1980, la part du travail a diminué de près de 10 points et tourne aujourd’hui autour de 60%. Puisque les cotisations sont une proportion du salaire, elles ont- elles aussi- diminué et les moyens nécessaires au paiement des retraites ont chuté. On a donc, à côté des évolutions démographiques, une cause majeure liée à l’économie néolibérale qui explique l’impasse financière aujourd’hui constatée. Alors, quelle solution ?

Sortir du cadre

On l’a dit : depuis la période faste des Trente Glorieuses, la richesse globale (mesurée par le PIB) a augmenté et, sur 50 ans, elle a même triplé. Il y a donc des moyens financiers en suffisance pour offrir une vieillesse digne à tous les travailleurs. Le problème est donc la répartition de cette richesse. Les 40% de la plus-value aujourd’hui captés par le capital n’ont pas du tout ruisselé vers les classes travailleuses, d’autant plus qu’ils ne sont même plus réinvestis dans l’économie réelle mais sont en grande partie allés se nicher dans des belles îles tropicales et autres paradis fiscaux très accueillants, comme démontré par les articles et vidéos de notre vaste enquête sur l’organisation méthodique de l’évasion fiscale.

Les travailleurs et leurs syndicats tentent bien de résister au démantèlement progressif de ce que certains ont appelé l’État-providence mais qui n’est en fait qu’un État social digne de ce qualificatif. Mais depuis la révolution néo-conservatrice, le bouclier de la social-démocratie est de plus en plus percé et l’on sait que le libéralisme économique dominant n’est pas près à aller rechercher l’argent là où il se trouve, dans les Caraïbes et autres paradis tropicaux ou non, mais va imposer encore plus de sacrifices aux travailleurs pour accroître les dividendes des actionnaires.

Pour les retraites aussi, la stratégie des puissants suit donc dans la logique constante de ces derniers temps : privatisation de tout. Et donc, on va dire à ceux qui en ont les moyens qu’il faut être un peu prévoyant et puisqu’on ne pourra plus guère compter dans l’avenir sur la retraite par répartition (les actifs finançant la retraite des anciens), il faudra prendre des assurances-pension privées (retraite par capitalisation individuelle). Ces masses énormes de capitaux venus des millions de petits épargnants viendront donc grossir les capitaux que la finance spéculative gérera aux mieux des intérêts de quelques-uns, comme nous l’avons montré dans notre article sur le caractère diabolique du capitalisme malin. Quant à ceux qui ne pourront prendre le risque (gare à la prochaine méga-crise financière qui va ruiner les moins habiles des adeptes du capitalisme populaire), ils se débrouilleront avec leur retraite de misère (d’autant plus misérable pour ceux qui seront obligés d’arrêter de travailler avant l’âge tardif de la retraite, fatigués, malades… et n’auront donc pas le « capital points » nécessaire à une retraite digne).

Les petites mains du capital

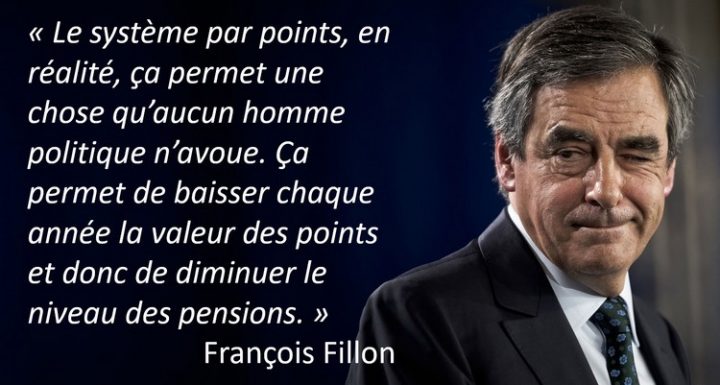

Si tout ce système est mis en place dans les intérêts d’une petite classe très peu nombreuse, ces super-prédateurs sont servis par une caste de « petites mains »[2] à leur service (bien rémunéré). Parmi ceux-ci on trouve les économistes néo-classiques, les journalistes aux ordres et les politiques de droite (et parfois aussi ceux qui se disent à gauche). Mais il en est des maladroits qui vendent mal la marchandise. Ainsi, pour ce qui est de la réforme des retraites en France, le maladroit François Fillon, a, dès 2016, révélé l’arnaque qui sous le faux prétexte d’universalisme est la motivation du système des points qui est la base de la réforme voulue par Macron & co : la possibilité pour les gouvernements de faire varier à la baisse la valeur du point et donc le montant des pensions à l’avenir.

La réforme des retraites de « Robin des bois à l’envers », c’est quand même François Fillon qui en parle mieux. #5Decembre pic.twitter.com/azjeQUqIKO

— François Ruffin (@Francois_Ruffin) 04/12/2019

Alain Adriaens

[1] Philippe Pignarre ; Isabelle Stengers, La sorcellerie capitaliste. Pratiques de désenvoûtement, Éditions La Découverte, Poche, 2005.

[2] Toujours Pignarre et Stengers dans La sorcellerie capitaliste : « …le capitalisme agit comme un sorcier qui jette un sort. La population et les médias sont souvent transformés, parfois à leur corps défendant mais pas toujours, en « petites mains » qui ont introjecté les contraintes fixées par le capitalisme. Ils sont envoûtés comme « le lapin fasciné par le boa» ».

Source du graphique : Ressources en Sciences économiques et sociales– http://ses.ens-lyon.fr/articles/comment-expliquer-la-deformation-du-partage-de-la-valeur-ajoutee-depuis-30-ans