Γράφει ο Γιώργος Βασσάλος*

————————–

Τρεις τρέιντερς που είναι υπόδικοι για ένα από τα μεγαλύτερα χρηματοπιστωτικά σκάνδαλα της πρόσφατης ιστορίας – την παραποίηση του δείκτη Euribor που καθορίζει τα διατραπεζικά επιτόκια – ήταν μέλη της συμβουλευτικής ομάδας στην οποία η ΕΚΤ είχε αναθέσει τη διερεύνηση του σκανδάλου! Δύο δούλευαν για την Barclays κι ένας για τη Deutsche Bank. Καμία έκπληξη λοιπόν που 9 (!) χρόνια μετά την αποκάλυψη του σκανδάλου στον τύπο, η ΕΚΤ μόλις τώρα άρχισε να σκέφτεται μήπως τυχόν δεν είναι καλή ιδέα να υπολογίζουν οι ίδιοι οι ιδιωτικοί τραπεζίτες το δείκτη αυτό και ίσως να μπορούσε να το κάνει η ίδια.

Η υπόθεση Euribor δεν είναι μεμονωμένο περιστατικό. Η ανεξάρτητη (από κοινοβούλια και κυβερνήσεις) ΕΚΤ περνά σημαντικό μέρος του χρόνου της – όπως θα δούμε σε αυτό το άρθρο – διαβουλευόμενη με τους εκπροσώπους των τραπεζών και των υπολοίπων χρηματοπιστωτικών κολοσσών για το πώς θα φέρει σε πέρας την εντολή της. Ποια ακριβώς είναι η εντολή της όμως;

Οι μισθωτοί εργαζόμενοι που πληρώνουν το μεγαλύτερο μέρος των φόρων που εισπράττονται από τα κράτη μέλη, έχουν κάθε λόγω να γνωρίζουν, αφού με τα δικά τους λεφτά είναι που πληρώνονται τα στελέχη της ΕΚΤ: τι ακριβώς πληρώνουν αυτούς τους ανθρώπους να κάνουν;

H ιδρυτική εντολή της ΕΚΤ ήταν μία: να εγγυάται τη σταθερότητα των τιμών. Τέτοια ήταν μάλιστα η προσήλωση στο στόχο αυτό που στόχοι όπως η ανάπτυξη, η πλήρης απασχόληση ή η κοινωνική πρόοδος δε συμπεριλήφθηκαν γιατί θεωρήθηκαν δυνητικά αντιφατικοί με τη σταθερότητα των τιμών. Μετά την κρίση του 2008, οι αρμοδιότητες της ΕΚΤ διευρύνθηκαν ριζικά με νόμιμο ή με λιγότερο νόμιμο τρόπο σε σχέση με το δίκαιο της ΕΕ. Όχι όμως για να συμπεριλάβουν την απασχόληση και την πρόοδο.

Στην Ελλάδα, είναι γνωστός σε όλους ο ρόλος που ανέλαβε η ΕΚΤ στην εκπόνηση και παρακολούθηση των μνημονίων. Όπως γλαφυρά εξηγείται και στο ντοκυμαντέρ This is not a coup , η ΕΚΤ απείλησε σειρά χωρών με νομισματικό στραγγαλισμό, μέχρι να κάνει την απειλή της, πράξη στην Ελλάδα του 2015, ώστε να επιβάλει τη συνέχιση των μνημονίων.

Υπάρχει όμως και μία λιγότερο γνωστή λειτουργία της ΕΚΤ. Δεν είναι καινούρια, αλλά τα τελευταία χρόνια απέκτησε μια ιδιαίτερη διάσταση: η EKT δημιουργεί χρήμα. Όχι μόνη της, όμως. Η «λαϊκή σοφία» αλλά και οι περισσότεροι πολιτικοί τείνουν να θεωρούν ακόμα ότι το κυκλοφορούν χρήμα αντιστοιχεί με κάποιο τρόπο στα αποθέματα χρυσού των κεντρικών τραπεζών. Αυτό έχει πάψει προ πολλού – τουλάχιστον από τη δεκαετία του ’70 – να είναι έτσι. Σύμφωνα με τον ίδιο το Μάριο Ντράγκι 97% του κυκλοφορούντος χρήματος δημιουργείται από τραπεζικά δάνεια.[i] Η Τράπεζα της Αγγλίας ήταν η πρώτη επίσημη αρχή που αναγνώρισε την πραγματικότητα αυτή με δύο άρθρα της του 2014, ενώ πρόσφατα το ίδιο έπραξε και η γερμανική Bundesbank.

Η κρίση επιβράδυνε την ιδιωτική δημιουργία χρήματος, καθότι οι τράπεζες δυσπιστούσαν σχετικά με την ύπαρξη επενδύσεων και άλλων δραστηριοτήτων που να βγάζουν ικανοποιητικό κέρδος.[ii] Το πρόβλημα λοιπόν άρχισε να μην είναι ο παραδοσιακός πληθωρισμός, αλλά ο υπερβολικός αποπληθωρισμός. Για να απαντήσει σε αυτό, η ΕΚΤ άρχισε πρώτα να παρέχει μακρόχρονα δάνεια στις τράπεζες (LTRO, 2011) και στη συνέχεια να αγοράζει κρατικά ομόλογα από αυτές (OMT, 2012). Αυτά δεν ήταν αρκετά. Από το 2015 άρχισε, λοιπόν, να αγοράζει και ομόλογα τραπεζών (APP) και από το 2016 και άλλων πολυεθνικών εταιρειών (CSPP), στα πλαίσια της λεγόμενης «ποσοτικής χαλάρωσης». Άρχισε δηλαδή να σπρώχνει χρήμα στις τράπεζες (αλλά και τις χρηματιστικοποιημένες βιομηχανικές πολυεθνικές) για να τις ωθήσει να δημιουργήσουν κι αυτές χρήμα.

Σύμφωνα με τις επικρατούσες ορντο-φιλελεύθερες δοξασίες, το χρήμα είναι ένα ουδέτερο εργαλείο για την «ορθή» ρύθμιση της αγοράς. Ο Μαρξ το αποκαλούσε φετίχ. Σειρά πρόσφατων μελετών υποστηρίζει ότι πρόκειται για κεντρικό κοινωνικό θεσμό, καθόλου ουδέτερο ταξικά (πχ. Costas Lapavitsas, Profiting without Producing, p. 70-105 ή Ann Pettifor “The Production of Money”, p. 77-92). Ανάλογα με τον ταξικό συσχετισμό που τον ορίζει μπορεί να δημιουργεί ρευστότητα για κερδοσκοπία (που επιτρέπει την ευελιξία των καπιταλιστών στην ταξική πάλη γύρω από την απόσπαση υπεραξίας) ή για δημιουργία νέων υποδομών για την οικονομική και κοινωνική ανάπτυξη (είτε πρόκειται για δρόμους και άλλα δίκτυα, είτε για σχολεία και νοσοκομεία). Οι σημερινές κεντρικές τράπεζες – και κυρίως η ΕΚΤ όπως έδειξε με τα μέτρα που πήρε από το 2011 ως το 2018[iii] – εγγυώνται τη ρευστότητα στις κρίσιμες στιγμές, με σκοπό τη στήριξη και επανάκαμψη της κερδοφορίας των καπιταλιστικών επιχειρήσεων.

Το γεγονός αυτό βγάζει μάτι όταν στο όνομα του να μην πέσει ο πληθωρισμός πολύ κάτω του 2%, η ΕΚΤ μοιράζει δεκάδες δισεκατομμύρια ευρώ μηνιαίως σε εταιρείες αγοράζοντας τα ομόλογά τους. Σωστά, παρατηρούν ορισμένοι ότι το ίδιο αν όχι καλύτερο αποτέλεσμα όσο αφορά τη μάχη κατά του αποπληθωρισμού, θα μπορούσε να έχει επιτευχθεί μοιράζοντας ένα μηνιαίο επίδομα 175€ σε όλους τους πολίτες των κρατών της Ευρωζώνης. Πολλά ακόμα εναλλακτικά σενάρια θα μπορούσαν να υπάρξουν, αλλά είναι η ταξική προτίμηση που καθορίζει την επιλογή της ΕΚΤ.

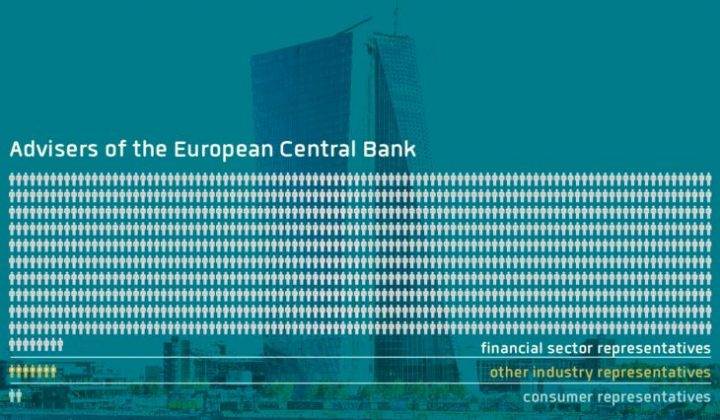

Και η ταξική αυτή προτίμηση εκφράζεται με απόλυτα επίσημο τρόπο σε αυτούς που η ΕΚΤ επιλέγει να τοποθετήσει στις 22 συμβουλευτικές της ομάδες. Όχι μόνο 507 από τους 518 εκπροσωπούν ιδιωτικές χρηματοπιστωτικές επιχειρήσεις, αλλά όταν η «Ομάδα Επαφής για τις Ομολογιακές Αγορές» (Bond Market Contact Group) συζήτησε πώς πρέπει να δομηθεί το πρόγραμμα αγοράς εταιρικών ομολόγων της ΕΚΤ, πριν αυτό ξεκινήσει, ήταν η Goldman Sachs που έκανε την πρώτη εισήγηση.

Στις σπάνιες περιπτώσεις που η ΕΚΤ συμβουλεύτηκε μη χρηματοπιστωτικές εταιρείες, η Volkswagen και η Ford συμμετείχαν σε ομάδα εργασίας για τη δημιουργία ενός μοντέλου αναφοράς των δανείων για αυτοκίνητα. Αφού με τον τρόπο αυτό η ΕΚΤ της βοήθησε να τυποποιήσουν την τιτλοποίηση των δανείων αυτών, στη συνέχεια άρχισε να αγοράζει τα τιτλοποιήμενα χρηματοπιστωτικά προϊόντα τους (auto ABS).[iv]

Τα παραπάνω νούμερα και περιστατικά προέρχονται από μία ακόμα πρωτοποριακή μελέτη του Corporate Europe Observatory που ανοίγει το μαύρο κουτί των συμβουλευτικών ομάδων της ΕΚΤ. Η μελέτη αυτή έρχεται να συμπληρώσει τη δουλειά της οργάνωσης πάνω στην Ομάδα των 30, τραπεζικό λόμπι στο οποίο μετέχει ο Ντράγκι και το οποίο ερευνάται ήδη από τη Συνήγορο του Πολίτη στην ΕΕ.

Πέρα από την επιβολή αντεργατικής οικονομικής πολιτικής μέσω των «πακέτων διάσωσης» στα κράτη-μέλη και την πολύμορφη ενίσχυση των τραπεζών για να δημιουργούν χρήμα με γνώμονα τα συμφέροντά τους, στις νέες αρμοδιότητες της ΕΚΤ μετά την κρίση συγκαταλέγεται και η επιτήρηση των μεγαλύτερων τραπεζών. Η γνώμη της ΕΚΤ είναι δεσμευτική για τον τρόπο ανακεφαλαιοποίησης των μεγάλων τραπεζών που φτάνουν στα πρόθυρα χρεοκοπίας (πώληση, χρηματοδότηση από μετόχους και μεγαλοκαταθέτες ή δημόσια διάσωση). Οι τράπεζες που επιτηρούνται από την ΕΚΤ έχουν τα δύο τρίτα των εδρών στις συμβουλευτικές της ομάδες (346). Καμία από τις συμβουλευτικές ομάδες, δε συμβουλεύει επισήμως πάνω στην επιτήρηση των τραπεζών. Οι αποφάσεις που την αφορούν ωστόσο παίρνονται από τα εκτελεστικά όργανα της ΕΚΤ και δεν υπάρχει κάποιο τείχος που να απομονώνει τη μία δραστηριότητα της ΕΚΤ από την άλλη. Η κυριαρχία των τραπεζών αυτών στη συμβουλευτική δομή της ΕΚΤ, δε μπορεί παρά να έχει συνέπειες και στον τρόπο επιτήρησης και δυνάμει διάσωσής τους από την ΕΚΤ.

Από τα 16 πρώτα νομικά πρόσωπα σε αριθμό συμβούλων της ΕΚΤ, μόνο η Monte Titoli δεν είναι υπό την επιτήρηση της ΕΚΤ

12 από τις 22 συμβουλευτικές ομάδες της ΕΚΤ δουλεύουν πάνω στο σύστημα T2S (TARGET2-Securities). Πρόκειται για ένα σύστημα τελικής πληρωμής των αγοραπωλησιών μετοχών σε ευρώ που λειτουργεί η ΕΚΤ από κοινού με 24 ιδιωτικά κεντρικά αποθετήρια τίτλων (ΚΑΤ). Ολόκληρη η χρηματοπιστωτική κοινότητα δούλεψε ενεργά πάνω στο σχέδιο αυτό από το 2008 κάτω από το συντονισμό της ΕΚΤ, καθότι είναι καταλύτης για την ενιαιοποίηση των χρηματοπιστωτικών αγορών στην ΕΕ. Το πλήθος των διαβουλεύσεων και η έκταση του εγχειρήματος ωστόσο αποκαλύπτουν ότι η ΕΚΤ διέθεσε ένα μεγάλο μέρος των πόρων και του δυναμικού της σε ένα σχέδιο αυτορρύθμισης στην ουσία της αγοράς, που όμως αυτή η τελευταία ήταν ανίκανη να συντονίσει από μόνης της. Μπορεί η ομαλή λειτουργία των συστημάτων πληρωμών να συγκαταλέγεται στους επίσημους στόχους της ΕΚΤ, το εν λόγω σχέδιο όμως πάει πολύ παραπέρα και δικαιολογείται λέγοντας ότι αυξάνει την ανταγωνιστικότητα των ΚΑΤ και μειώνει το κόστος των συναλλαγών για τη χρηματοπιστωτική βιομηχανία. Οι απλοί εργαζόμενοι-φορολογούμενοι, λοιπόν, πληρώνουν τα στελέχη της ΕΚΤ για να παρέχει δωρεάν υπηρεσίες στους τραπεζικούς και άλλους κολοσσούς.

Η ΕΚΤ, τέλος, συμμετείχε σε πρωτοβουλία οκτώ μεγάλων κεντρικών τραπεζών (ΗΠΑ, Βρετανία, Καναδάς, Αυστραλία, Ιαπωνία, Σιγκαπούρη, Χονγκ Κονγκ) υπό την Τράπεζα Διεθνών Διακανονισμών για τη διαχείριση του σκανδάλου της παραποίησης των συναλλαγματικών ισοτιμιών του 2013. Η «ομάδα επαφής ξένου συναλλάγματος» (Foreign Exchange Contact Group) ήταν το βασικό αποκούμπι της ΕΚΤ στη δουλειά αυτή. Το 1/3 των μελών της ήταν οι τράπεζες που καταδικάστηκαν σε πρόστιμα καθότι συνεννοούνταν σε τσατ στο διαδίκτυο για να ακυρώνουν τις εντολές που μπορούσαν να επηρεάσουν τις ισοτιμίες σε κατευθύνσεις διαφορετικές από αυτές που επεδίωκαν. Χωρίς έκπληξη λοιπόν και πάλι το αποτέλεσμα ήταν να εκδοθεί από τις κεντρικές τράπεζες το 2017 ένας 75σέλιδος κώδικας δεοντολογίας με σκοπό «την αποκατάσταση της εμπιστοσύνης του κοινού στις αγορές συναλλάγματος» που δεν απαγόρευσε την πρακτική ακύρωσης εντολών αλλά ενθάρρυνε τις τράπεζες να εξηγούν στους πελάτες τους πότε και γιατί το κάνουν.

Συμπερασματικά μπορούμε να πούμε ότι οι 2.500 υπάλληλοι της ΕΚΤ φαίνεται να περνούν μεγάλο μέρος του χρόνου εργασίας τους μαζί με τους 507 συμβούλους τους από τις ιδιωτικές τράπεζες σκεφτόμενοι πώς: 1) θα αυξήσουν την υπεραξία που αποσπάται από τους εργαζομένους διαλύοντας εργατικά δίκαια και κατακτήσεις μέσω μνημονίων και άλλων πολιτικών ακραίας λιτότητας, 2) πώς θα δώσουν ρευστό στις τράπεζες για να βγουν αλώβητες από τις κρίσεις που οι ίδιες δημιουργούν, 3) πώς θα τις ανακεφαλαιοποιήσουν όταν παρόλ’ αυτά καταρρέουν, 4) πώς θα τους παρέχουν δωρεάν υπηρεσίες για να μειώσουν το κόστος λειτουργίας τους, και 5) πώς θα εμποδίσουν οποιαδήποτε ουσιαστική αλλαγή μετά από κάθε σκάνδαλο που βγαίνει στο φως, γελοιοποιώντας την επίσημη εικόνα των «ανταγωνιστικών και αποτελεσματικών αγορών».

«Πολύ καλά», θα σκεφτεί κάποιος: «Κάτι είχαμε καταλάβει ότι η ΕΚΤ δεν είναι φιλανθρωπικό ίδρυμα, αλλά ποια είναι η εναλλακτική;» Όσο αφελές και να ακούγεται, η εναλλακτική είναι η δημοκρατία. Κάθε λαός καταρχάς και ιδιαίτερα ο ελληνικός που η βούληση του τσαλαπατήθηκε επανειλημμένα έχει δικαίωμα σε ένα ξεκάθαρο δημοψήφισμα για το αν θέλει να ανήκει στο Ευρώ και άρα να κυβερνάται από το τέρας της ΕΚΤ.

Πέρα από το ζήτημα του Ευρώ όμως, μια ευρύτερη συζήτηση για το τι είναι σήμερα το νόμισμα πρέπει να ανοίξει. Ο Κώστας Λαπαβίτσας εξηγεί στα βίβλια του, ότι ενώ το χρήμα προκύπτει και προέκυψε ιστορικά μέσα από τις αγορές και τις διαδικασίες ανταλλαγής και όχι από κάποια αυθαίρετη, εξω-οικονομική κρατική , διοικητική απόφαση, από το ’70 και μετά έχουμε μία άνευ προηγουμένου κρατική παρέμβαση στη λειτουργία του και μια μετατροπή του σε όργανο κρατικής κυριαρχίας και εμπέδωσης μιας παγκόσμιας ιμπεριαλιστικής ιεραρχίας σε ένα πρωτόγνωρο βαθμό. Το παρόν άρθρο, προσπαθεί να προβάλει τη θέση ότι οι κρατικοί θεσμοί νομισματικής πολιτικής – και βασικά η ΕΚΤ – είναι σήμερα κέντρα απροκάλυπτης συνεργασίας και συμμαχίας του κράτους με τους καπιταλιστικούς κολοσσούς και ολοκληρωτικού αποκλεισμού των συμφερόντων όλων των υπολοίπων κοινωνικών δυνάμεων. Η ΕΚΤ είναι ένα όργανο απροκάλυπτης ταξικής δικτατορίας.

Το γεγονός ότι το Κράτος (στην περίπτωσή μας τα συνασπισμένα κράτη της Ευρωζώνης) αναγκάζεται να εγγυηθεί και να παρέμβει σε τέτοιο βαθμό στη νομισματική κυκλοφορία, θέτει το ερώτημα γιατί να μη γίνεται αυτό κάτω από δημοκρατικό έλεγχο και με τρόπο που να εξυπηρετεί τα συμφέροντα της κοινωνικής πλειοψηφίας.

Η θέσπιση του δημόσιου μονοπωλίου στη νομισματική κυκλοφορία θα ήταν ένα πρώτο βήμα προς αυτή την κατεύθυνση. Τα δάνεια των τραπεζών να μη μπορούν να είναι νέο χρήμα, αλλά να πρέπει να χρηματοδοτούνται από τους μετόχους τους ή δάνεια που αυτές παίρνουν. Οι απαραίτητες υπογραφές για ένα δημοψήφισμα πάνω στο θέμα αυτό στην Ελβετία το 2018, έχουν ήδη συγκεντρωθεί.

Έχοντας το μονοπώλιο της νομισματικής κυκλοφορίας, μια κεντρική τράπεζα θα μπορούσε να δράσει άμεσα σε σχέση με τα επίπεδα του πληθωρισμού με βάση τους στόχους που θα αποφάσιζε η εκάστοτε πολιτεία, αντί να προσπαθεί να σπρώξει τις ιδιωτικές τράπεζες στην τάδε ή τη δείνα κατεύθυνση ή ακόμα χειρότερα να προσπαθεί απλά να τις ξελασπώσει όταν αυτές χάνονται μέσα στη ρουφήχτρα της υπερσυσσώρευσής τους.

Μια νέα κεντρική τράπεζα θα μπορούσε να είναι ανεξάρτητη από τους καπιταλιστές, υπόλογη στο νομοθετικό σώμα που εκλέγεται με γενικές εκλογές αλλά και σε υποχρεωτική διαβούλευση με τις αντιπροσωπευτικές οργανώσεις των εργαζομένων. Κανένας θεσμός δε μπορεί να είναι ουδέτερος. Το πραγματικό ερώτημα είναι αν θα υπάρχουν μηχανισμοί ελέγχου από την κοινωνική πλειοψηφία δηλαδή τους εργαζομένους ή μηχανισμοί ελέγχου από τους τραπεζίτες όπως οι σημερινές συμβουλευτικές ομάδες της ΕΚΤ.

—————

[i] Παρουσίαση της Fran Boait από την οργάνωση Positive Money στις Βρυξέλλες, 29/6/2017 http://www.fairfin.be/en/whatsnew/news/2017/07/can-we-democratize-money-yes-we-can

[ii] Όταν οι καπιταλιστές δεν πετυχαίνουν την υπεραξία που επιθυμούν, προτιμούν να αυγατίζουν τεχνητά τα κεφάλαια τους στη χρηματοπιστωτική σφαίρα, μέχρι να αλλάξουν τους συσχετισμούς στην παραγωγή

[iii] Όταν ανακοινώθηκε ότι θα λήξει το πρόγραμμα της ποσοτικής χαλάρωσης.

[iv] Kάτι που αναγκάστηκε να σταματήσει να κάνει μετά την κατακραυγή για το Dieselgate.

* Ο Γιώργος Βασσάλος είναι πολιτικός επιστήμονας με ειδίκευση στη λειτουργία της Ευρωπαϊκής Ένωσης. Διδάσκει πολιτικές επιστήμες στο Πανεπιστήμιο Λιλ 2 και εκπονεί διδακτορική διατριβή στο Πανεπιστήμιο του Στρασβούργου με θέμα το ρόλο των τραπεζικών και άλλων χρηματοπιστωτικών ομάδων συμφερόντων στη συνδιαμόρφωση του πλαισίου λειτουργείας των χρηματοπιστωτικών αγορών στην ΕΕ.

—————

Πρώτη δημοσίευση info-war: Διάδρομοι Βρυξελλών Τράπεζες και εταιρείες σε θέσεις συμβούλων της ΕΚΤ

Δεύτερη δημοσίευση: EreNSEP